筆者が不動産に投資をしているということもあり、当サイトでは不動産投資についても取り上げています。

先日も不動産投資信託(リート)について取り上げています。

→ 儲からない?やばい?Jリート(REIT)はおすすめしない理由をわかりやすく解説!

本日取り上げるのは人気を集めている不動産クラウドファンディングです。

不動産クラウドファンディングはインターネット完結で少額から投資ができるので人気を集めています。

ただ、正直いって不動産クラウドファンディングについては筆者はおすすめできません。

今回は不動産クラウドファンディングが、どのような仕組みなのかをリートとの違いを含めてお伝えした上で、デメリットについてわかりやすくお伝えしていきます。

結局、不動産投資で大きなリターンを得るためには、どのような選択肢がよいのかという点についてもお伝えしていきますのでご覧いただければと思います。

Contents

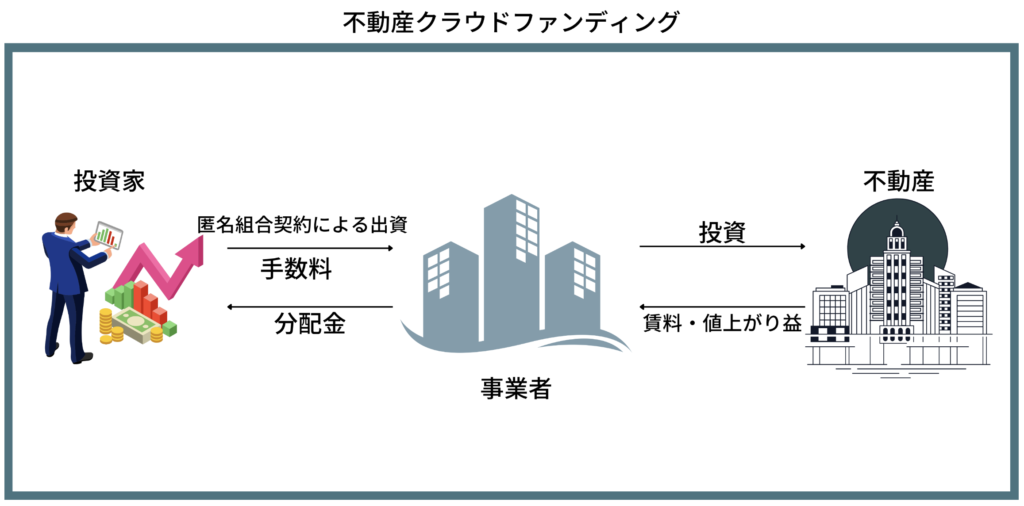

不動産クラウドファンディングの仕組みとは?

まず、不動産クラウドファンディングとはどのようなサービスなのかをお伝えしていきます。

不動産クラウドファンディングはインターネットを利用して不特定多数の投資家から資金を集めて不動産を購入して運用する仕組みです。

不動産クラウドファンディングは不動産特定共同事業法に基づいて運営されています。

不動産特定共同事業法は1994年に制定された法律で複数の投資家が出資を行い共同事業として不動産を取引・運営を行い収益を分配する不動産特定共同事業に関する法律です。

いわゆるファンドといっても差し支えないですね。

不動産クラウドファンディングとJリートの違い

上記の仕組みを聞いてJリートと似ているとか思った方も多いかと思います。

ただ似ているだけで両者はかなり違います。相違点についてまとめると以下となります。

| 不動産クラウドファンディング | Jリート | |

| 利回り | 2%-10% | 4%-6% |

| レバレッジ | かけれない | かけられる |

| 規模 | 小さい | 大きい |

| 分散投資 | 案件毎で難しい | 分散投資しやすい |

| 換金性 | 数ヶ月から数年間拘束 | 高い |

| 元本 | 不変 | 変動 |

| 税金 | 総合課税 | 分離課税 |

では、それぞれの項目について見ていきましょう。

利回りは不動産クラウドファンディングの方が高い

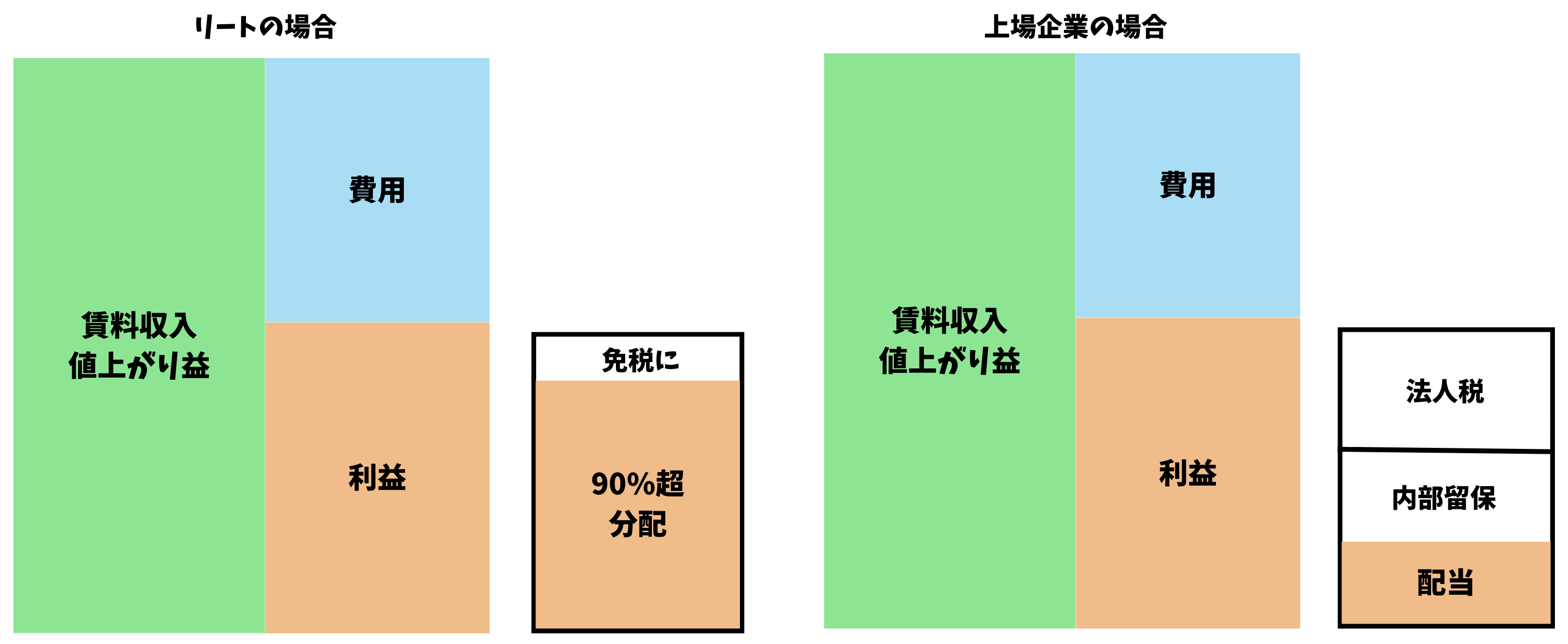

リートは得られた利益を全て分配に回すことで残った利益を免税にする仕組みが整えられています。

そのため、リターンは平均的な賃料の利回りに収斂していきます。

ただ、銀行からの借入を受けてレバレッジをかけることはできるので比較的高い6%程度の利回りを狙えるリートも存在します。

一方の不動産クラウドファンディングは賃料だけでなくキャピタルゲインも短期間に積極的に狙っていく方針のものもあり、そのようなファンドの中には想定年利が10%近いものもあります。例えば、COZUCHIの以下のようなファンドですね。

利回りという観点でいうと不動産クラウドファンディングに軍配があります。

ただ、FUNDSなどのリスクの低い案件などでは2%程度なので、案件によって大きく利回りに差があります。

当然、利回りが高い案件にはリスクがありますので、一概に利回りが高いから魅力的というわけではありません。

元本が変動するJリートに対して不動産クラウドファンディングは元本は変わらない

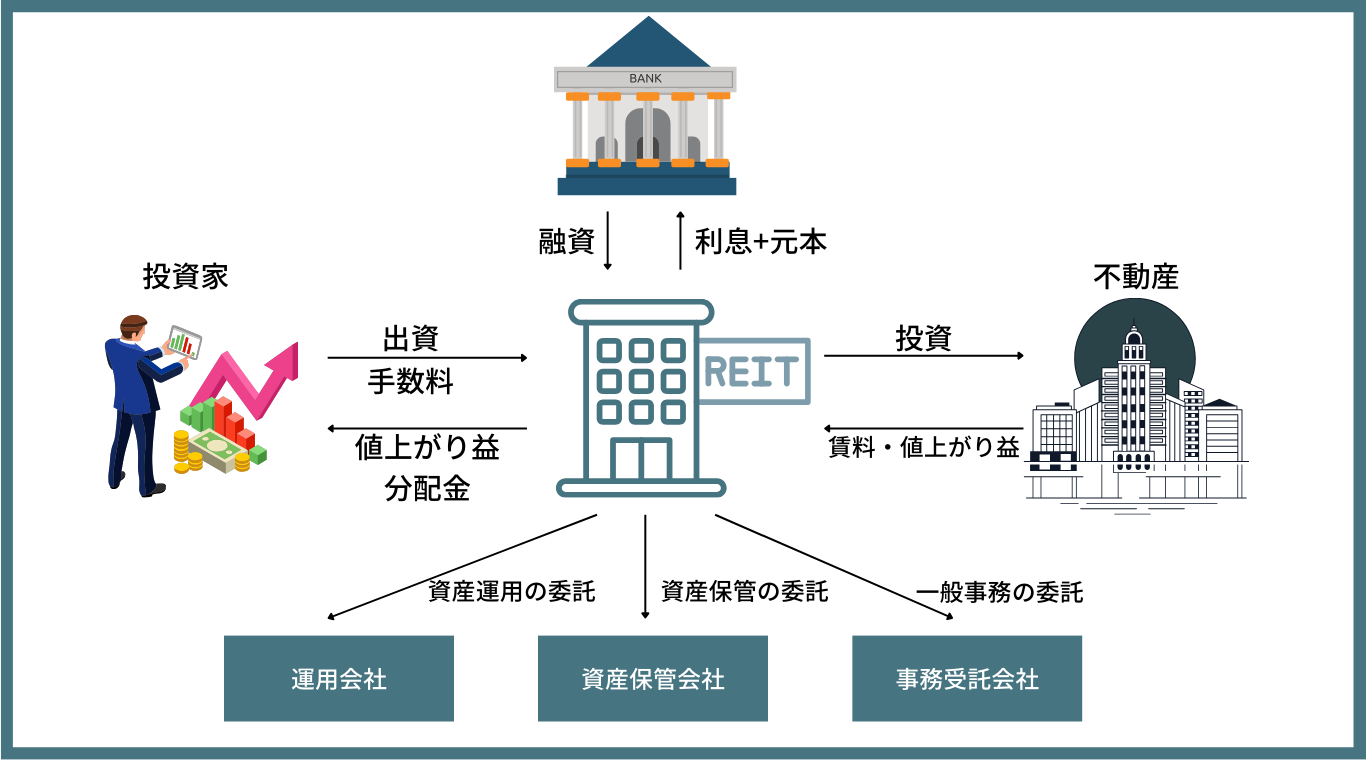

Jリートは通常の株式のように日々価格が変動します。

以下は森ヒルズリート投資法人の株価チャートです。日々、基準価額が変動しているのがわかりますね。

一方、不動産クラウドファンディングは得られた利益を分配するという形で元本は基本的には変動しません。

ただ、プロジェクトがうまくいかなかった場合は元本が毀損して少なくなって返還される場合もあるので元本保証ではありません。

Jリートは株式の性質が強く、一方の不動産クラウドファンディングは債券の性質が強いですね。

運用規模はリートの方が大きく分散投資をしやすい

不動産クラウドファンディングは基本的に案件毎の募集になります。

そのため、一件あたりの募集金額は数千万円から数十億円の規模になります。

一方のリートは資金を集めた様々な物件に分散投資をするので数百億円から数千億円の規模になります。

物件を選ぶことはできないので基本的にはリート法人におまかせとなります。

ただ、手軽に分散投資ができるというメリットもあるので一長一短ですね。

| 不動産クラウドファンディング | Jリート | |

| 規模 | 小さい | 大きい |

| 分散投資 | 単体の案件だと難しい | しやすい |

| 物件 | 選べる | リート法人にお任せ |

換金性や安全性はJリートの方が高い

まず人気の不動産クラウドファンディングの物件は申し込みが殺到するので抽選にあたる必要があります。

そのため、必ず投資できるというわけではありません。

また、基本的にはプロジェクトが終わるまで資金が拘束されるので、該当期間は現金化することができません。

一方、Jリートは基本的に株式と同様にいつでも投資ができますし、いつでも解約も可能というメリットがあります。

また、Jリートは上場しているので当然、金融庁や証券取引所からの審査もクリアしています。

一方、不動産クラウドファンディングは国土交通省または都道府県からの許可を得て事業を行っています。

そのため、投資の実態のないポンジスキームが疑われるものも紛れている場合があります。

関連:【怪しい】やばい口コミで溢れる「みんなで大家さん」は詐欺?自転車操業のポンジスキーム?

ポンジスキームの場合、最悪のケースであれば元本が殆どかえってこないケースもあります。

安全性が高くリスクが低いという意味ではリートに軍配が上がります。

分離課税が適用されるJリートの方が税的なメリットは大きい

Jリートは分離課税として税金を計算することができる一方、不動産クラウドファンディングは総合課税となっています。

| 分離課税 Jリートに適用 |

他の所得と分離して一律で20.315%で計算 |

| 総合課税 不動産クラウドファンディングに適用 |

給与所得などの他の所得と合算して税率を計算 |

Jリートは株式と同じ税率ということですね。

一方の不動産クラウドファンディングは総合課税なので給与が高い方の場合は税率が高くなります。

所得税だけでなく住民税もかかってくるのでかなり高い税率になります。

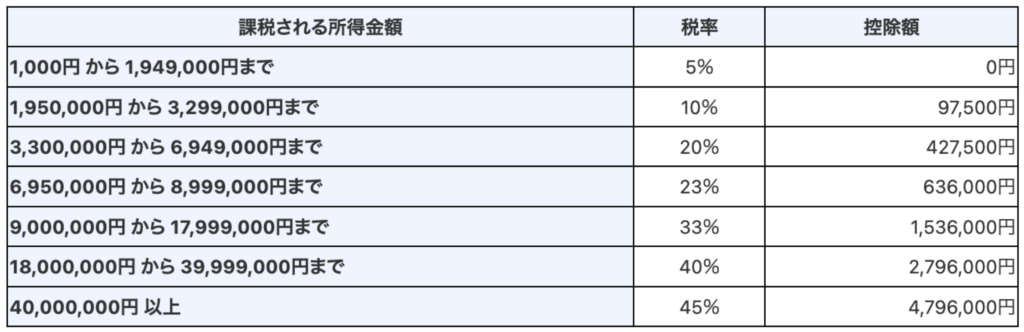

所得税の税率は以下となります。

総合課税の税率

例えば年収1200万円の方であれば、不動産クラウドファンディングで得られた利益に対して所得税で33%、住民税で10%の合計43%が徴収されます。

税的にはJリートの倍以上の負担になってしまいますね。もちろん他の所得が低い高齢者の方などは、さほど税率は高くなりません。

結局、不動産型クラウドファンディングは儲かるのか?おすすめしない理由とは?

ではここまでの話を前提にして本題に入っていきたいと思います。

結論からいうと、不動産型クラウドファンディングはたしかに、それなりに利益を獲得することができます。

しかし、以下のポイントから投資の最適解とはいえません。

せっかく不動産投資を行うのであれば、さらにリターンを狙える投資手法があります。

この点については後述します。(クリックしてジャンプ)

デメリット①:複利効果を最大限活用することができない

まず、基本的に投資で大きな資産を築くためには複利効果を最大限に活用する必要があります。

そのためには利益確定を行い税金を支払うことなく、ずっと保有しつづけていく必要があります。

例えば1000万円を投資して、年利8%で運用を行い毎年利益を確定して税金を支払い再投資をする場合と、利確せずに保有する場合で比較してみます。

簡易的に不動産クラウドファンディングに課せれる税金は所得税と住民税の合算で税率40%、利確しないケースは株式投資を想定して税率は20%で計算します。10年間投資した場合の資産の推移は以下となります。

| 毎年利確後再投資 不動産クラウドファンディングを想定 |

利確しない 株式や投信を想定 |

||

| 資産推移 | 税金 | ||

| 現在 | 1,000 | 1000 | |

| 1年後 | 1,048 | 32 | 1080 |

| 2年後 | 1,098 | 34 | 1166 |

| 3年後 | 1,151 | 35 | 1260 |

| 4年後 | 1,206 | 37 | 1360 |

| 5年後 | 1,264 | 39 | 1469 |

| 6年後 | 1,325 | 40 | 1587 |

| 7年後 | 1,388 | 42 | 1714 |

| 8年後 | 1,455 | 44 | 1851 |

| 9年後 | 1,525 | 47 | 1999 |

| 10年後 | 1,598 | 49 | 2159 |

| 税後利益 | 479万円 | 927万円 | |

| 年利換算 (税後) |

4.0% | 6.8% | |

不動産クラウドファンディングでは479万円の利益にしかなりません。単利は8%でも年利換算にすると4%にしかなりません。

毎回総合課税で税金が取られることによるインパクトの大きさについてご理解いただけたかと思います。

複利効果は大きな資産を形成するためには必須だということですね。

デメリット②:単年度のリターンで考えてもインデックス投資と同等以下である

単年度8%のリターンが見込めるとしても、そのリターンもS&P500指数のリターン以下です。

バフェットが運営するBerkshire Hathawayの年次報告書によると1964年から2023年までのS&P500指数の平均年率リターンは10.2%となっています。

そもそものリターンが負けており、尚且つ複利で運用することができない不動産クラウドファンディングをあえて選ぶ必要はないでしょう。

不動産クラウドファンディングより魅力的な投資先とは?

それでは不動産投資を行う上でどのような投資先がいいのかという点についてお伝えしていきます。

今までの話を纏めると以下のポイントを満たす投資先が合理的な選択肢となります。

魅力的な投資先の条件

- インデックス投資に負けない10%以上のリターン

- いつでも投資可能(抽選がない)

- 長期間複利運用ができる

リートと不動産クラウドファンディングの違いでお伝えしましたが、クラウドファンディングが大きなリターンを得ることができるのは仕入れた物件を売却してキャピタルゲインを挙げているからです。

つまり、早いスパンで収益性の高い物件の仕入れと売却を回す必要があります。

しかし、これは個人で実施するのは非常に難しいです。というか不可能の近いです。

そもそも優良物件の情報は業者にしか入って来ませんし、そこからバリューアップして販売するにもネットワークが必要です。

株式投資のように投資して終わりではないのです。不動産投資を自分で行うのは事業を実施するのと同じなのです。

そのため、筆者は上記のスパンを高速で回しているMLパートナーズに資金を預けて資産運用を行なっています。

MLパートナーズの特徴は以下となります。

MLパートナーズの特徴

- 狙える利回りは15%以上

- 先代から数十年の不動産情報ネットワークをそのまま継承

- 三菱地所や野村不動産出身の本物のプロが投資銘柄を選定

- バリューアップから販売まで1年を目安に高速売買を実現できる専門性

長期間投資を行い複利で資産を伸ばしていくことが可能なので非常におすすめの投資先です。実際、筆者のポートフォリオの主軸になっています。

まとめ

今回のポイントを纏めると以下となります。

ポイント

<不動産クラウドファンディングの仕組みとは>

- 不動産特定共同事業法に基づいて運営

- 管轄は国土交通省と都道府県

- インターネットを通じて資金を集めて不動産を運営

<不動産クラウドファンディングのデメリット>

- 投資をするのが抽選

- 一度投資を行うと資金がプロジェクトが終わるまで資金高速

- ポンジスキームが紛れている可能性も否定できない

- 総合課税なので税率が高い

- 複利運用ができないので大きな資産を構築するのに向いていない

今回紹介したMLパートナーズのような、より魅力的な選択肢を検討することをおすすめします。