筆者は今は株式と不動産の投資家として会社員を辞めて生活していますが、会社員の時はワンルームマンションの営業が毎週のようにかかって来ていました。

昼だけでなく、残業中の夜にも掛かってきた記憶が鮮明に残っています。

実際、筆者もあまりに頻繁に連絡が来るので一度話しを聞きにいった経験もあります。話しを聞いて投資妙味はないと感じたわけですが。

ただ、同僚の中にはワンルームマンション投資を行い、後悔している人も複数名いました。

本日はサラリーマンをカモにしたワンルームマンション投資の罠をお伝えした上で、最適な出口戦略についてもお伝えしていきたいと思います。

Contents

ワンルームマンション不動産投資でサラリーマンがカモにされる理由とは?

サラリーマンがワンルームマンション不動産投資の勧誘が多い理由についてまずお伝えしていきたいと思います。

理由①:安定した収入を原資にローンをひくことができる

不動産投資を行う際には基本的にはローンを組む必要があります。

ローンを組む際に銀行が重要視するのは将来に渡って安定した収入が見込めるかどうかです。

このような状況を満たしているのがサラリーマンです。サラリーマンは依然として終身雇用を前提として毎年継続的に収入を受け取ることが出来ますからね。

不動産投資を行う上でサラリーマンという属性はうってつけなのです。

理由②:追加で副収入が欲しいと切望している

サラリーマンは給与テーブルがなかなか上がりません。つまり将来にわたって得られる収入が解ってしまっているのです。

そのため、今得られる収入に追加して収入が欲しいと常に考えています。

かといって本業が忙しすぎて副業を行う余裕はない。なるべく労力をかけずに収入を得たいと考えている方は多いのではないでしょうか?

株式投資やFXなどは精神的にも不安定になりますし、勝てるのはほんの一部です。

一方、不動産は日々の値動きを確認するすべもないので、平穏に生活を送りながら追加で数万円を獲得できるという考えを持っている方が多いのもサラリーマンがカモにされる大きな要因ですね。

理由③:不動産投資の知識が乏しい

不動産の専業投資家であれば不動産投資の知識が豊富なのでワンルーム投資マンションの低い利回りの割に高いリスクに気づき投資をしません。

一方、サラリーマンであればさほど知識も経験もないので低い利回りでも高くワンルームマンションを買わせることが出来ます。

つまり、根本的にカモにしやすいということですね。

ワンルームマンション不動産投資で失敗するケースとは?

まずは中古ワンルームマンション投資についてお伝えしていきたいと思います。中古不動産投資では定常的には毎月の家賃収入と、返済の差引額がインカム収入となっていきます。

このインカム収入から修繕費や管理費などを差し引いた純インカム収入と売却した時に得られる売却損益の金額の差分が最終的なワンルーム投資家の利益となります。

不動産会社のいいなりで購入を決断してしまった

これは不動産投資に限った話しではありませんが、向こうから必死で営業をしてくる商品に素晴らしいものはありません。

後でお伝えしますが、不動産会社はワンルームマンションを販売することで利益を得るスキームが構築されています。

そのため、リスクを不動産投資家に負わせて自分たちは利益を得るために必死でサラリーマンに販売を行なっているのです。

減価償却費で節税ができるという言葉や、年金代わりになるなどの甘い言葉に踊らされて自分で検討することなく購入してしまうと大きな損失を被ることになってしまうのです。

せっかく自分の大切な資金を投じることになるわけですから自分の頭と足を使って真剣に検討すべきなのです。

節税ができるという営業文句の真意を捉えられていなかった

不動産会社の営業マンから高所得のエリートサラリーマンは以下の営業文句を受けた方は多いのではないでしょうか?

「不動産投資をすることで節税することが可能です!○○さんのように年収が高い会社に勤めている方にとって特にメリットが大きい投資となります。」

この説明にぼんやりとした理解のまま不動産投資を決めてしまう方も多いかと思います。

しかし、節税ができるということは不動産投資で計算上の損失が出ていることを意味します。

例えば耐用年数が20年の物件を購入にかかる諸経費込みで3000万円で購入した場合を考えてみましょう。

耐用年数20年で割ることで年間の減価償却費は150万円になります。

一方で家賃収入が年間140万円で諸経費が10万円発生した場合の年間損益は以下の通りとなります。

物件の収支

売上(家賃収入):140万円

-) 諸経費:10万円

-)減価償却費:150万円

損益:▲20万円

つまり20万円の損失が発生することになります。この20万円を給与所得と合算することができます。

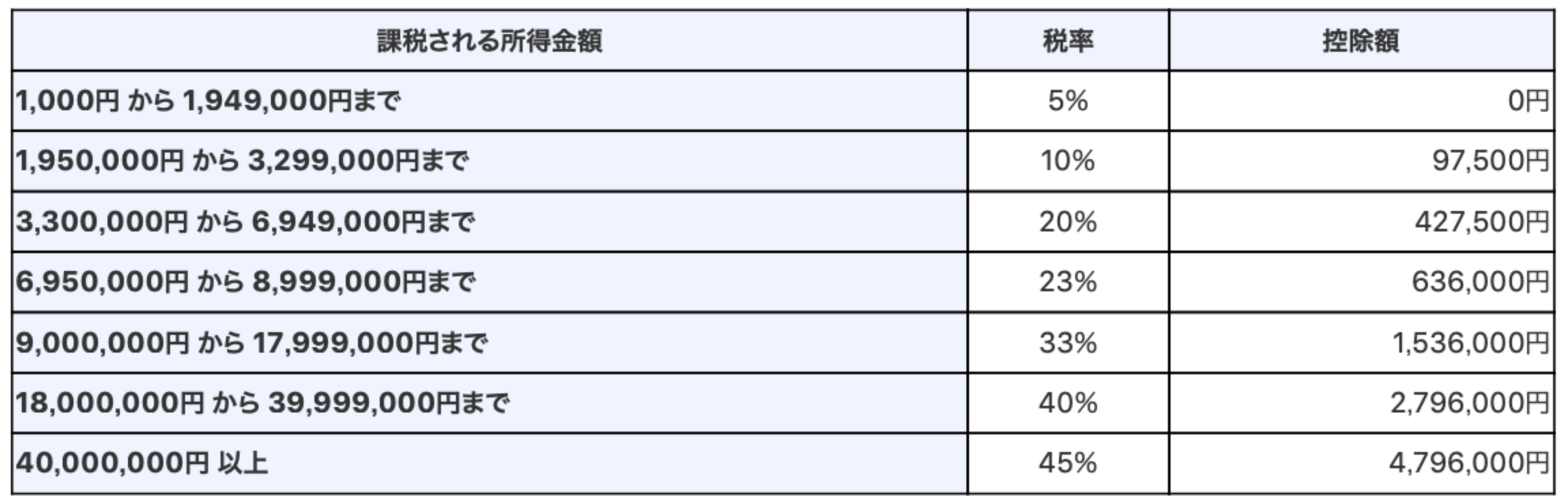

例えば、課税所得が1200万円だとすると、課税所得が1180万円に圧縮されるのです。

参照:国税庁

課税所得が1200万円と1180万円の場合の所得税と住民税の合計節税額は以下となります。

ポイント

◆ 課税所得:1200万円の場合の所得税

1200万円 × 33% -1,536,000 = 242万4000円

◆ 課税所得:1180万円の場合の所得税

1200万円 × 33% -1,536,000 = 235万8000円

所得税節税額:6万6000円

追加で住民税が圧縮分20万円の10%の2万円が節税できます。

そのため合計8万6000円の節税効果があります。

正直確定申告までして節税額が10万円にも満たないのは不満ですよね。

ただ、本質はそこではありません。そもそも節税ができるということは税務上の損金が発生しているということです。

つまり、事業として成り立っていないのです。しっかりと不動産投資で利益がでていたら節税にはなりませんからね。

新築で節税を売りにして売り込んできている時点で、魅力的な物件ではないことを暗に明示しているようなものなのです。

ただ、中古の場合は短期間の減価償却期間に関しては相応の節税が可能になります。ただ、結局減価償却期間が早々に終了し、節税効果はすぐ剥落します。

節税を前提に考えるのではなく事業としてキャッシュフローがしっかりと黒になるかを考えて投資の是非を考えましょう。

→ ワンルームマンション不動産投資の節税のカラクリや嘘とは?減価償却費の計算方法や節税額を具体的な例を用いてシミレーション!

表面利回りに囚われて実質利回りをベースに計算できていない

不動産には「表面利回り」と「実質利回り」の2つがあります。

表面利回りとは?

表面利回り

=

(年間家賃収入) ÷ (不動産価格) × 100%

(例) 3000万円で購入した不動産から見込まれる家賃収入が年間150万円の場合は表面利回りは5%(=150万円÷3000万円 × 100%)

一方の実質利回りは以下となります。

表面利回りとは?

実質利回り

=

(年間家賃収入-年間の諸経費)

÷

(不動産価格+購入時の諸費用) × 100%

(例) 購入にかかる諸費用200万円で3000万円で購入した不動産から見込まれる家賃収入が年間150万円で諸費用が10万円の場合の実質利回りは4.1%と以下の式で算出。

実質利回り4.1%= (150万円 - 20万円 ) ÷ (3000万円 + 200万円)

実質利回りというのは購入時や毎年発生する費用を加味した、実質的に投資家に還元される投資リターンのことを指します。

不動産投資を行なっていると以下の費用が発生します。

- 客付にかかる仲介手数料

- 広告料

- 火災保険・地震保険

- 管理費 (管理会社へ毎月支払い)

- 銀行への金利支払い

- 空室損失

- 固定資産税

また購入するときにも以下の手数料が発生します。

- 仲介手数料

- 銀行手数料

- 印紙税等

これらの諸費用を加味した上でリターンが得られるかを加味しないといけません。

特に注意を払わなければいけないのが空室損失ですね。次の項目でお伝えします。

空室期間が長い/入居者が家賃を支払わない

不動産投資で最もきついのが売上である家賃収入が得られない期間です。

空室期間中は当然売上である家賃収入を受け取ることが出来ません。大打撃ですね。

更に客付期間中は客付のために広告費を客付を行う不動産会社に支払う必要があります。この金額は不動産会社と大家の間の取り決めによりますが通常家賃の1ヶ月から2ヶ月が相場となっています。

そして、実際に客付が成功した場合には家賃の1ヶ月を上限として仲介手数料を支払う必要があるのです。

空室の期間の売上が毀損されるだけでなく、追加で費用も発生するのでダブルパンチですね。

なので、表面利回りベースで5%程度の利回りの物件に手を出すのは危険ですし、しっかりと周りの人口動態や似た物件が即座に客付できているかなどを下調べする必要があります。

SUUMOやHOMESなどで近くの物件の客付状況を定点観測しておくという準備も必要になってきます。

また、入居書が決まったとしても属性が悪いと入居者が家賃を支払ってくれないというケースも存在します。

家賃保証に入ってもらうなどの対策はとっておいた方が賢明でしょう。

事前のチェックが甘く修繕費などの諸経費が多く発生する

中古物件は注意が必要なのですが、購入後に多額の修理費が必要になるケースがあります。

特にトイレや風呂などの水回りについては費用が多額となるケースが多いです。数十万円、場合によっては50万円以上の修繕費用が発生する可能性もあります。

さらに冷房の故障も大きな負担になります。壊れた冷房の回収、新しい冷房の購入費用と取り付け費用で1台10万円以上は発生しますからね。

書面だけで購入の判断をせずに、しっかりと現地に赴き水回りやエアコンの状況を確認する必要があります。

新築の場合要注意!売却価格が購入価格を下回るリスクを考えられていない

不動産投資を最終的にトータル損益で考える場合は売却価格も非常に重要になってきます。

最終的な不動産投資の損益は以下となります。

最終的な不動産損益

キャピタルゲイン:

売却価格 - 購入価格 - 売買にかかる諸費用・税金

インカムゲイン:

家賃収入 - 諸経費・税金

毎年家賃収入を得たとしても最終的に購入価格より著しく低い金額で売却という結果になるとトータルで損失となることも十分にあります。

この危険性が高いのが新築のワンルームマンション投資です。新築は修繕費などの諸経費がかかりにくいですが誰かに貸し出した瞬間に中古になります。

中古になった瞬間に新築としての価値である新築プレミアムが剥落して販売したときの価格が大きく下落してしまいます。

築30年以降の物件に関しては価格は下がりにくくなりますが、特に最初の10年の価格の下落は激しいものがあります。

新築や築浅のワンルームマンション投資を行うのであれば、売却時に価格が大きく下がっていることを前提として投資プランを策定する必要があります。

与信を使ってしまい十分な金額の居住用の不動産ローンを組むことができない

投資用不動産を購入するためにはローンを組みます。これはサラリーマンの与信の一部を使うということに他なりません。

例えば銀行から得る与信の総額が1億円のAさんがいたとします。投資用不動産を購入するのに3000万円を使用すると残りの与信は7000万円となります。

なので将来、家族で住むための不動産を購入するために1億円の物件を購入しようとした時に与信が7000万円しかおりず購入できないという事態に陥りかねません。

あくまで自分のサラリーマンとしての与信を切り崩して投資をしているという感覚を持つ必要があります。

販売した不動産会社が儲けるからくりとは?

ここまでワンルームマンション投資に潜む罠についてお伝えしてきました。

正直いって会社に電話をしてくるような会社からの営業に応じてワンルームマンション投資を実施するのは控えた方がよいでしょう。

自分で物件を探して足を使って実際に不動産会社に足繁くかよってネットには落ちていない競争力の高い不動産を自分で探していく必要があります。

では逆に会社に電話をかけてくるような不動産会社はなぜテレアポなどの泥臭い営業を行いワンルームマンション投資を勧めてくるのでしょうか?

彼らは事業としてワンルームマンション投資をサラリーマンに推奨しています。事業として行うからには儲かる算段がついているのです。

彼らがどのように儲けているのかというからくりについてお伝えしていきます。

仲介手数料で利益を得る

住宅用でも不動産を購入した方ならわかると思いますが、不動産会社は不動産の売却が成約したら買主と売主から仲介手数料を受け取ります。

基本的に仲介手数料の相場は3%です。3000万円の物件を販売すると90万円が仲介手数料として入ってくるわけです。

ちなみに銀行側にもなぜかローンを組んでもらうときに銀行手数料2%を徴収されます。低金利なので銀行手数料でがっつり利益を得る仕組みとなっているのです。

不動産購入者からすると5%も購入手数料が徴収されるので、なかなか厳しいですが不動産会社と銀行は丸儲けなわけです。

サブリース契約で利益を得る

不動産販売後も不動産会社は投資家とサブリース契約を結ぶことがあります。特に本業が忙しいサラリーマン投資家の場合はサブリース契約を結ぶケースが多いです。

サブリース契約とは賃貸経営を投資家に代行して行う仕組みです。以下の賃貸に関わる全てのことを代わりに行う契約です。

- 入居者の募集

- 賃貸借契約

- クレーム対応

- 家賃回収

- 修繕や管理

- 退去の手続き

これらを行う代わりに家賃の80%-90%をオーナーに差し引いて支払います。つまり家賃収入の10%-20%を不動産会社に支払うことになります。

しかし、空室リスクを不動産会社が負ってくれますので空室リスクを気にせず不動産経営を行なうことができます。

ただ、当然、修繕費用などで発生する費用はオーナー持ちとなります。

サブリース契約の場合、家賃設定や入居者の選定は不動産会社が行います。

オーナー側としては家賃設定が低めに設定されて想定していた家賃収入を下回るというケースに留意したいところですね。

不動産会社側としては空室による損失を回避するために家賃を低く設定するインセンティブがありますからね。

管理費や広告費や修繕費で利益を得る

サブリース契約ではなく管理委託契約を結ぶ場合もあります。

管理委託契約も賃貸契約を基本的に代行してもらう契約になりますが、空室保証がつきません。

サブリースの場合は空室期間中も不動産会社が設定した家賃の80%-90%が安定してはいってきます。

ただ、管理委託契約の場合は空室期間に賃貸収入が得られないというデメリットがあります。その代わり毎月支払う費用は家賃の5%でいいので費用は抑えられます。

不動産会社としては空室リスクを負わず客付が決まった分に対して毎月家賃の5%にあたる分をサブスク収益として得ることができるのです。

また客付をしている期間は広告費として一ヶ月分から二ヶ月分を受け取ることも出来ます。

また、客付後に管理している物件で修繕が必要になった場合はオーナーに変わって対応しますが修理費に上乗せしてオーナーに請求する不動産会社もあります。

あらゆる方法で販売後の物件から利益を得る機会が存在しているのです。不動産会社からしたら旨味が多い事業ですね。

掴まされたワンルームマンション物件の出口戦略とは?

ここからは既に投資効率が悪い又は損失が発生しているワンルームマンション物件を掴まされてしまっている方に向けてです。

ローンを返済するまでずっと保有しているのは以下の3点から合理的な選択肢ではありません。

- 与信をずっと毀損し続けている

- 他の魅力的な物件への投資機会を失っている

- 損失をただ垂れ流している(損失が出ている場合)

なので、このような不動産に関しては早めに売却して清算するのが最適な出口戦略となります。

ただ、購入した不動産会社に売却の相談はやめた方がよいでしょう。そもそも貴方に不採算不動産を掴ませた張本人ですからね。

また、大手の子会社の不動産会社も買い叩いてきます。しっかりと不動産に対する情報を持っており、適切に評価して買い取ってくれる不動産会社に相談する必要があります。

不採算不動産買取りに定評があるのが三菱地所出身者が立ち上げた森商事です。代々、不動産を営んでいる家系の方が創業しており不動産のエキスパートといっていい会社です。

4000万円レベルのワンルームの実績だと大手が提示する価格より300万円程度上乗せして買い取ってくれています。

適切に評価してもらい買い取ってもらいたいという方は森商事に相談してみることをおすすめします。

まとめ

サラリーマンへのワンルームマンション投資勧誘は不動産会社に多大なメリットがあるものであるとお伝えしてきました。

本来、不動産投資は事業として足をつかって情報をとってきて入念な調査を行なった上で実行するべきものです。

簡単な気持ちで手をだして痛い目を見てしまう可能性があるので気をつけましょう

既にワンルームマンション投資で痛い目にあっている方は早急に適切な場所に相談して売却して損切りをすることをおすすめします。