不動産を購入する上で基本的に利用することになるのが住宅ローンです。

以下の記事でもお伝えしている通り、住宅ローンは基本的に潤沢なキャッシュを保有していても活用する価値が高いです。

→ 住宅ローンはいくらまで組める?年収500万円・年収1000万円・年収2000万円のケースで借りれる金額をシミュレーション!

そもそも超金利で調達しているというのと、今回紹介する住宅ローン控除により逆ザヤになるケースもあるからです。

逆ザヤとはお金を借りることで逆に利息を受け取るという本来ならありえない現象です。

本日はそもそも住宅ローン控除がどのような制度なのかをお伝えした上で、いくら戻るのかを具体的な例を用いてシミュレーションしていきたいと思います。

Contents

そもそも住宅ローン控除とは?

住宅ローン控除というのは正式名称ではありません。正式名称は住宅借入金等特別控除です。

条件を満たした物件を購入するために住宅ローンを組むことで、毎年末の住宅ローン残高または住宅取得価格の少ない方に対して0.7%をかけた金額が所得税から差し引かれる仕組みです。

この料率に関しては取得したのがいつかによって異なってきますし、掛けられる残高にも上限があります。(この2点については後述します)

また、基本的には所得控除となりますが、所得税から引ききれない場合に限り残額を住民税から差し引くことになります。

もちろん目的は住宅を購入しようとしている人の金利負担を軽くしようというものです。

1972年に導入が開始された住宅取得控除が始まりとなっており実に50年以上の歴史がある制度となっています

ただ、条件や金利に関しては時代とともに変遷してきています。

それでは新築の場合と、中古の場合と、リフォームの場合でそれぞれ、どのような制度となっているかをみていきたいと思います。

新築物件の住宅ローン控除

ではまず新築の場合についてみていきましょう。

期間は13年!?いつまでに買えばよい?最大でいくら戻ってくる?

以下は国税庁が発表している制度概要です。

| 区分 | 居住年 | |||

| 2022年(令和4年) | 2023年(令和5年) | 2024(令和6年) | 2025(令和7年) | |

| 認定長期優良住宅 | 上限5000万円 期間:13年間 | 上限4500万円 期間:13年間 | ||

| 低炭素建築物 | ||||

| 低炭素建築物とみなされる特定建築物 | ||||

| 特定エネルギー消費性能向上住宅 | 上限4500万円 期間:13年間 | 上限3500万円 期間:13年間 | ||

| エネルギー消費性能向上住宅 | 上限4000万円 期間:13年間 | 上限3000万円 期間:13年間 | ||

| 一般の新築住宅 | 上限3000万円 期間:13年間 | 0万円(2000万円) 期間:10年間 (※) | ||

| 控除率 | 全期間一律0.7% | |||

| 所得要件 | 合計所得金額2000万円以下 特例居住用家屋・特例認定住宅等の場合は1000万円以下 |

|||

| 床面積要件 | 50㎡以上 特例居住用家屋・特例認定住宅等の場合は40㎡以上50㎡未満 |

|||

衝撃的なことに2024年以降に居住する一般の新築住宅に関しては基本的には住宅ローン控除が受けれないという状況になっています。

ただし、2023年12月31日までに建築確認を受けたもの又は2024年6月30日までに建築されたものは限度額2000万円として10年間の控除が受けられます。

建築確認とは家を建てる工事の前に建物や地盤が建築基準法や各市町村の条例に適合しているかを確認することです。

家の新築のほかに10㎡以上の増築はリフォームでも建築確認が必要となります。

上記の表をわかりやすく金額で表記すると以下となります。

①×0.7% |

③×② |

||||

|---|---|---|---|---|---|

| 認定長期優良住宅 低炭素住宅 低炭素建築物とみなされる特定建築物 |

2022年(令和4年) 2023年(令和5年) |

5000万円 | 13年間 | 35万円 | 455万円 |

| 2024(令和6年) 2025(令和7年) |

4500万円 | 31.5万円 | 409.5万円 | ||

| 特定エネルギー消費性能向上住宅 (ZEH水準省エネ住宅) |

2022年(令和4年) 2023年(令和5年) |

4500万円 | 31.5万円 | 409.5万円 | |

| 2024(令和6年) 2025(令和7年) |

3500万円 | 24.5万円 | 318.5万円 | ||

| エネルギー消費性能向上住宅 (省エネ基準適合住宅) |

2022年(令和4年) 2023年(令和5年) |

4000万円 | 28万円 | 364万円 | |

| 2024(令和6年) 2025(令和7年) |

3000万円 | 21万円 | 273万円 | ||

| 一般の新築住宅 (その他の住宅) |

2022年(令和4年) 2023年(令和5年) |

3000万円 | 21万円 | 273万円 | |

| 2024(令和6年) 2025(令和7年) |

2000万円 2023年12月31日までに建築確認 or 2024年6月30日までに建築 |

10年間 | 14万円 | 140万円 |

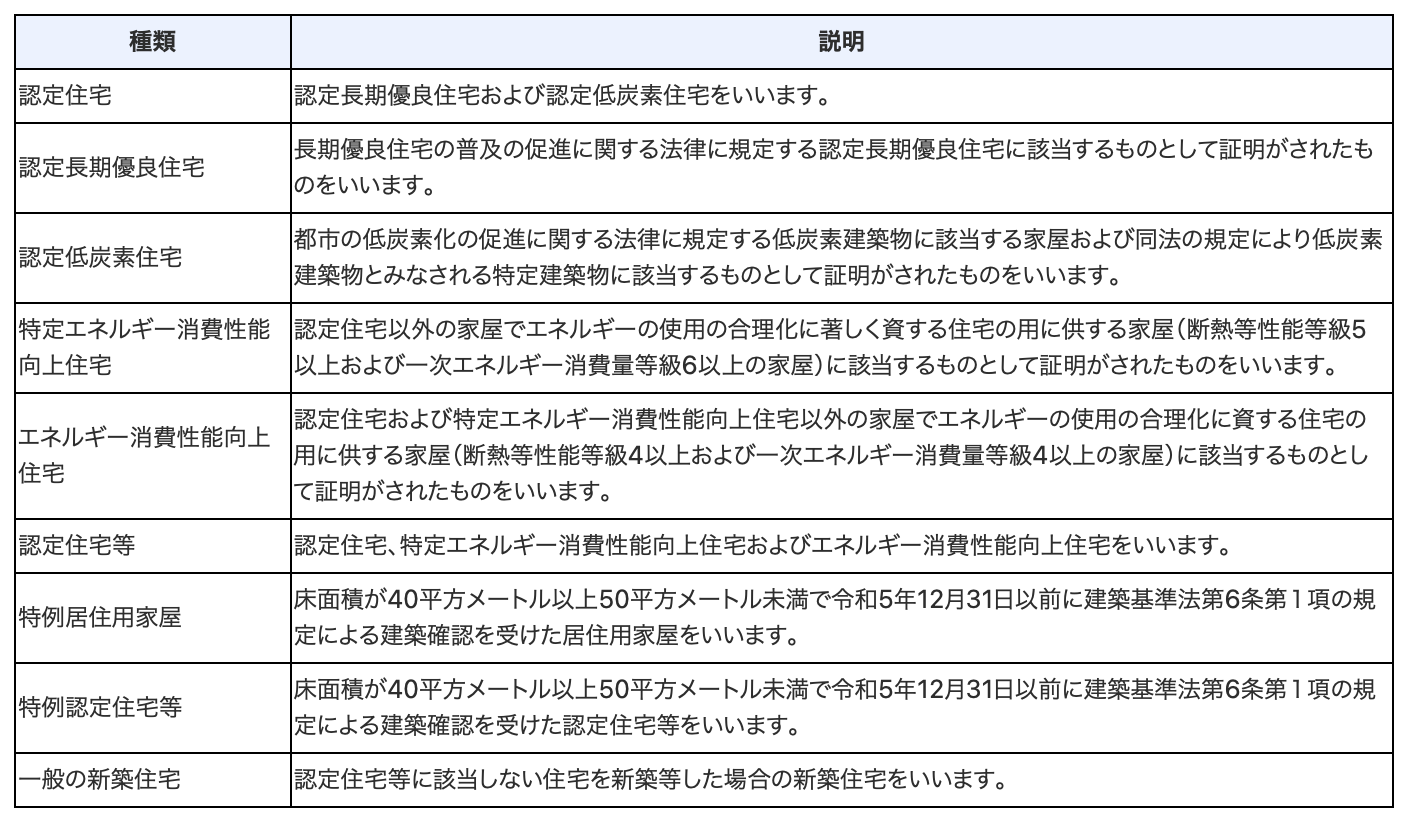

ここで皆さんが気になっているのは住宅の区分でしょう。

認定長期優良住宅や低炭素住宅、特定エネルギー消費性能向上住宅、エネルギー消費性能向上住宅とはどのような物件を指すのでしょうか?

以下は国税庁の説明です。

国税庁

これらの括りについては今回の主題ではないので他の記事に説明を譲ります。

新築物件で住宅ローン控除を受けるための条件とは?

住宅ローン控除をうけるための要件についても見ていきましょう。

| 条件1 | 新築等の日から6ヶ月以内に居住していること |

| 条件2 | 住宅ローン控除を受ける年の12月31日まで引き続き居住している |

| 条件3-a | 特例居住用家屋・特例認定住宅等の場合は40㎡以上50㎡未満で床面積の半分以上を居住用として利用していること この場合は合計所得は1000万円以下であること |

| 条件3-b | 条件3-a以外の物件の場合は床面積が50㎡以上であり床面積の半分以上を居住用として利用していること この場合は合計所得は1000万円以下であること |

| 条件4 | 住宅ローンの返済期間が10年以上であること |

| 条件5 | 贈与による住宅の取得でないこと |

| 条件6 | 生計を一にする親族や特別な関係のある者からの取得ではないこと |

合計所得の定義は以下となっています。

次の①と②の合計額に、退職所得金額、山林所得金額を加算した金額をいいます。

①事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額

②総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

ここで気になるのは株式等のキャピタルゲインや配当金の所得が合計所得に加味されるかどうかという点ですよね。

多くの方が証券会社で取引する際には源泉徴収有りの特定口座で取引されていることと思います。殆どの方は投資の利益については確定申告をしていないかと思います。

このように確定申告を行なっていない場合は合計所得には算入しません。

しかし、他の口座での譲渡損益と通算する場合や譲渡損失を繰越控除するために確定申告を行う場合は合計所得に影響をします。

上記の「②総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額」に概要するということです。

通常の源泉徴収有りの特定口座で取引しているサラリーマンの方は気にする必要はありません。

中古物件の住宅ローン控除

次に中古物件の場合についてみていきましょう。

期間は10年!?購入期限は新築と異なる?

以下は国税庁が発表している制度概要です。

| 区分 | 居住年 | |||

| 2022年(令和4年) | 2023年(令和5年) | 2024年(令和6年) | 2025年(令和7年) | |

| 認定長期優良住宅 | 3000万円 期間:10年間 | |||

| 低炭素建築物 | ||||

| 低炭素建築物とみなされる特定建築物 | ||||

| 特定エネルギー消費性能向上住宅 (ZEH水準省エネ住宅) |

||||

| エネルギー消費性能向上住宅 (省エネ基準適合住宅) |

||||

| 一般の中古住宅(その他の住宅) | 2000万円 期間:10年間 | |||

| 控除率 | 全期間一律0.7% | |||

| 所得要件 | 合計所得金額2,000万円以下 | |||

| 床面積要件 | 50㎡ | |||

その他の住宅でも購入期限は2025年となっており、新築よりも期限が後に設定されています。

わかりやすく金額に落とし込んだものが以下となります。

①×0.7% |

③×② |

||||

|---|---|---|---|---|---|

| 認定長期優良住宅 低炭素住宅 低炭素建築物とみなされる特定建築物 特定エネルギー消費性能向上住宅 (ZEH水準省エネ住宅) エネルギー消費性能向上住宅 (省エネ基準適合住宅) 一般の新築住宅 |

2022年(令和4年) 〜 2025年(令和7年) |

3000万円 | 10年間 | 21万円 | 210万円 |

| 一般の新築住宅 | 2000万円 | 14万円 | 140万円 |

中古物件で住宅ローン控除を受けるための条件とは?

中古物件で住宅ローンを受けるための条件は以下となります。全て満たす必要があります。

| 条件1 | 中古住宅の取得の日から6ヶ月以内に居住していること |

| 条件2 | 住宅ローン控除を受ける年の12月31日まで引き続き居住している |

| 条件3 | 合計所得金額が2000万円以下であること |

| 条件4 | 住宅の床面積が50㎡以上であり、床面積の2分の1以上を自己の居住用に供していること |

| 条件5 | 返済期限が10年以上の住宅ローンを組んでいること |

| 条件6 | 2つ以上の物件を所有している場合は主として居住の用に供すると認められる住宅であること |

| 条件7 | 贈与による住宅の取得でないこと |

| 条件8 | 生計を一にする親族や特別な関係のある者からの取得ではないこと |

新築の時よりシンプルですね。

リフォーム物件(買取再販住宅)の住宅ローン控除

リフォームされた物件を購入した時も住宅ローン控除を受けることができます。

仕組みは新築とほぼ同じだが「その他の住宅」に差異あり

以下はリフォーム物件に適用される住宅ローン控除の概要です。

| 区分 | 居住年 | |||

| 2022年(令和4年) | 2023年(令和5年) | 2024(令和6年) | 2025(令和7年) | |

| 認定長期優良住宅 | 上限5000万円 期間:13年間 | 上限4500万円 期間:13年間 | ||

| 低炭素建築物 | ||||

| 低炭素建築物とみなされる特定建築物 | ||||

| 特定エネルギー消費性能向上住宅 | 上限4500万円 期間:13年間 | 上限3500万円 期間:13年間 | ||

| エネルギー消費性能向上住宅 | 上限4000万円 期間:13年間 | 上限3000万円 期間:13年間 | ||

| 一般の買取再販住宅 (その他の住宅) |

上限3000万円 期間:13年間 | 上限2000万円 期間:10年間 | ||

| 控除率 | 全期間一律0.7% | |||

| 所得要件 | 合計所得金額2000万円以下 | |||

| 床面積要件 | 50㎡以上 | |||

新築の場合は「その他の住宅」の場合は2024年以降に取得の場合は原則住宅ローン控除はなしで、2023年12月31日までに建築確認を受けたもの又は2024年6月30日までに建築されたものに限っては例外的に限度額2000万円として10年間の控除が認められました。

しかし、リフォーム物件の場合は基本的に2025年末までに購入したものに関しては上限2000万円まで住宅ローン控除を受ける対象ということになります。

この点が最も大きな差異ですね。

わかりやすく金額で纏めたものが以下となります。

①×0.7% |

③×② |

||||

|---|---|---|---|---|---|

| 認定長期優良住宅 低炭素住宅 低炭素建築物とみなされる特定建築物 |

2022年(令和4年) 2023年(令和5年) |

5000万円 | 13年間 | 35万円 | 455万円 |

| 2024(令和6年) 2025(令和7年) |

4500万円 | 31.5万円 | 409.5万円 | ||

| 特定エネルギー消費性能向上住宅 (ZEH水準省エネ住宅) |

2022年(令和4年) 2023年(令和5年) |

4500万円 | 31.5万円 | 409.5万円 | |

| 2024(令和6年) 2025(令和7年) |

3500万円 | 24.5万円 | 318.5万円 | ||

| エネルギー消費性能向上住宅 (省エネ基準適合住宅) |

2022年(令和4年) 2023年(令和5年) |

4000万円 | 28万円 | 364万円 | |

| 2024(令和6年) 2025(令和7年) |

3000万円 | 21万円 | 273万円 | ||

| 一般の再販買取住宅 (その他の住宅) |

2022年(令和4年) 2023年(令和5年) |

3000万円 | 21万円 | 273万円 | |

| 2024(令和6年) 2025(令和7年) |

2000万円 | 10年間 | 14万円 | 140万円 |

リフォーム物件で住宅ローン控除を受けるための条件とは?

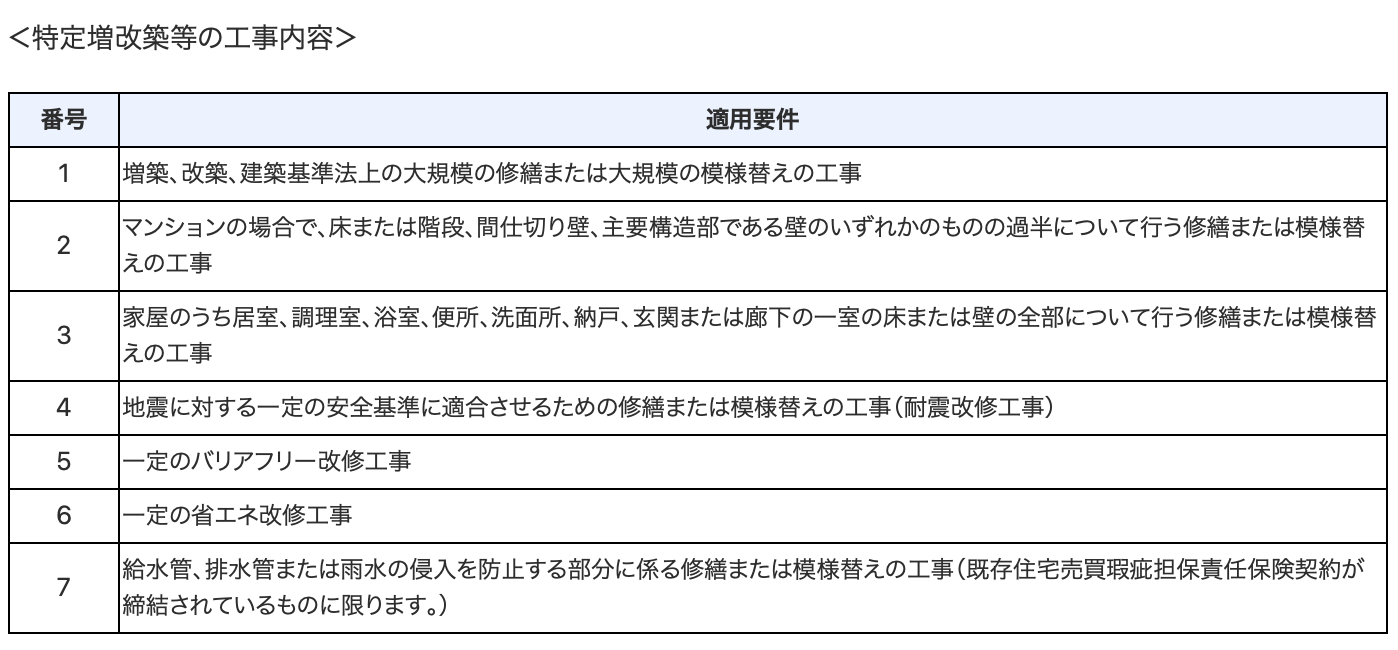

リフォーム物件で住宅ローン控除を受けるための条件です。まずリフォーム物件として認定されるには以下を全て満たす必要があります。

| 条件1 | 既存住宅を取得する時点で、その既存住宅が新築された日から起算して10年を経過したもの |

| 条件2 | 特定増改築等(※)にかかる工事に要した費用の合計が、既存住宅の取得単価(税込)の20%以上の金額(この金額の上限は300万円)以上であること。 |

| 条件3 | 特定増改築等(※)について以下(a)(b)のいずれかに該当する工事が行われていること (a)下の表の1から6に掲げる工事に要した金額が100万円以上 (b)下の表の4から7に掲げる工事に要した金額が50万円以上 |

| 条件4 | 宅地建物取引業者が既存住宅を取得し、条件2および条件3の要件を満たす工事を行った後の既存住宅について業者の取得の日から2年以内に取得していること。 |

| 条件5 | 建築後使用された家屋で次のいずれかを満たすこと 1. 昭和57年1月1日以後に建築されたもの 2.1以前の場合は以下の(a)(b)のいずれかを満たす (a)取得の2年以内に耐震住宅であることが証明されている (b)(a)以外の場合取得の日までに耐震回収を行うことについて申請をし、居住するまでに耐震改修が完了したことが証明された物件 |

条件2と条件3で明示した特定増改築等の内容については以下となります。

次に住宅ローン控除が適用となるための条件は以下となります。全て満たす必要があります。

| 条件1 | リフォーム物件の取得の日から6ヶ月以内に居住していること |

| 条件2 | 住宅ローン控除を受ける年の12月31日まで引き続き居住している |

| 条件3 | 合計所得金額が2000万円以下であること |

| 条件4 | 住宅の床面積が50㎡以上であり、床面積の2分の1以上を自己の居住用に供していること |

| 条件5 | 返済期限が10年以上の住宅ローンを組んでいること |

| 条件6 | 2つ以上の物件を所有している場合は主として居住の用に供すると認められる住宅であること |

| 条件7 | 贈与による住宅の取得でないこと |

| 条件8 | 生計を一にする親族や特別な関係のある者からの取得ではないこと |

殆ど中古物件の時の要件と同じですね。

令和4年度税制改正で変わったこととは?

直近令和4年度の税制改正で変更となったポイントについてみていきたいと思います。

| 改正前 | 改正後 | |

| 適用期限 | 令和3年末(2021年12月31日)迄に入居 | 令和7年末(2025年12月31日)まで入居に適用期限を延長 |

| 控除率 | 1% | 0.7% |

| 所得制限 | 所得3000万円以下 | 所得2000万円以下 |

| 控除期間 | 原則10年 | 新築住宅と買取再販住宅:13年 認定住宅ではない「その他の住宅」:10年間 中古住宅の控除期間:10年 |

| 借入限度額 | 長期優良住宅・低炭素住宅:5000万円 それ以外は4000万円 |

2022年〜2023年に入居 長期優良住宅・低炭素住宅:5000万円 特定エネルギー消費性能向上住宅:4500万円 エネルギー消費性能向上住宅:4000万円 その他の住宅:3000万円2024年〜2025年に入居 長期優良住宅・低炭素住宅:4500万円 特定エネルギー消費性能向上住宅:3500万円 エネルギー消費性能向上住宅:3000万円 その他の住宅:0万円(※2000万円) ※2023年12月31日までに建築確認又は2024年6月30日までに建築が条件 |

期限は延長されたものの、利率自体は少なくなりました。

その他の住宅で住宅ローン控除を受けられる期限が迫っており、年末にかけて新築物件への駆け込み需要がありそうですね。

住宅ローン控除でいくら戻ってくる?2つのケースでシミュレーション!

ではここまでの話をもとに簡単な例を用いてシミュレーションしていきたいと思います。

6000万円の「一般の新築住宅」を住宅ローンで購入するケース

6000万円の「一般の新築住宅」を2024年5月30日に完成する6000万円の「一般の新築住宅」を全額住宅ローンで購入したケースを考えてみましょう。

2024年6月30日までであれば2000万円分については10年間の住宅ローン控除を受けることができます。

6000万円を毎年返済していっても10年後にローン残高が2000万円を下回ることはありません。

そのため、2000万円の0.7%である14万円を10年間累計で140万円受け取ることができます。

3000万円の新築の「エネルギー消費性能向上住宅」を2024年に全額住宅ローンで購入するケース

3000万円の新築のエネルギー消費性能向上住宅を2024年に購入した場合を考えてみましょう。

エネルギー消費性能向上住宅は2024年〜2025年に購入した場合は最大3000万円まで0.7%の控除を13年間受け取ることができます。

年末の住宅ローン残高が13年間3000万円を上回っているなら単純に年間21万円(3000万円×0.7%)×13年間=273万円の控除を受け取ることができます。

しかし、今回は元々3000万円しか住宅ローンを組んでいないので毎年年末の住宅ローン残高は3000万円を下回り続けます。

今回の住宅ローンを一般的な以下の条件で借りたとします。

| 借入額 | 3000万円 |

| 返済期間 | 35年間 |

| ボーナス返済 | なし |

| 金利タイプ | 変動金利(0.475%) |

| 返済方式 | 元利均等返済 |

元利均等返済などの用語については以下の記事をご覧ください。

→住宅ローンはいくらまで組める?年収500万円・年収1000万円・年収2000万円のケースで借りれる金額をシミュレーション!

上記の条件での各年度の年末の住宅ローン残高と、各年度の控除額が以下となります。

| 年 | 住宅ローン年末残高 | 控除額 |

|---|---|---|

| 2024年 | ¥29,210,247 | ¥204,400 |

| 2025年 | ¥28,416,736 | ¥198,900 |

| 2026年 | ¥27,619,448 | ¥193,300 |

| 2027年 | ¥26,818,364 | ¥187,700 |

| 2028年 | ¥26,013,467 | ¥182,000 |

| 2029年 | ¥25,204,738 | ¥176,400 |

| 2030年 | ¥24,392,159 | ¥170,700 |

| 2031年 | ¥23,575,711 | ¥165,000 |

| 2032年 | ¥22,755,377 | ¥159,200 |

| 2033年 | ¥21,931,139 | ¥153,500 |

| 2034年 | ¥21,102,977 | ¥147,700 |

| 2035年 | ¥20,270,872 | ¥141,800 |

| 2036年 | ¥19,434,806 | ¥136,000 |

| 13年間の合計 | ¥2,216,600 | |

合計で221.6万円の控除をうけることが可能となります。

まとめ

住宅ローン控除は新築だけでなく、中古物件やリフォーム物件に関しても適用されます。

ただ、現状ではどの物件であっても2025年末までに購入しないと住宅ローン控除を受けられなくなる可能性があります。(勿論、延長される可能性がありますが)

特に「一般の新築住宅」に関しては早くも2024年購入分から住宅ローン控除が適用できない物件もでてきます。

住宅の購入時期や住宅の形態に応じても受け取れる控除額は大きく異なりますので、本日お伝えしたことをしっかりと勉強した上で住宅を購入する上で検討していきましょう。