最近筆者の勤務先の若手に「10年で1億円貯めるにはどうすれば?」という質問をされました。世の中、本当に「FIRE」の考え方が流行していますね。

FIRE ムーブメントは、経済的自立と早期退職を目標とするライフスタイルまたはそれを啓蒙するムーブメントを指す造語。米国から始まって欧州や日本などにも広がった。

wikipedia

筆者が若手の頃よりも資産運用に関しての情報、商品が現代では豊富であり、多くの方に10年で1億円の資産を作る機会が提供されていると思います。

筆者が20代前半の頃にインデックス投信の魅力について発信している人など皆無でした。

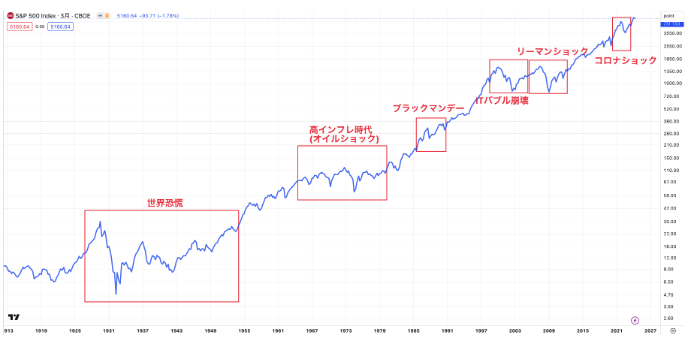

インデックス投信への投資がここまで大ブームになってしまうと、後は相場は下落するだけであるというのが通常です。

そしてブームが最高潮に達したあとの2022年に相場は下落しました。2024年の現在も上昇してきており盛り上がりを見せて危険な水準となっています。

2021年末までのインデックスブームで相場に乗り、たまたまうまくいってしまい会社を辞めてしまった人も多々いるでしょう。

しかし相場はそう甘くなく、そんなリタイアした投資家から資産を取り返していきました。

そもそも投資とはそんなに甘くないのです。堅実なシミュレーションを今回は実施していきましょう。

Contents

1億円を構築するシミュレーションをする前にやるべきこととは?

1億円を構築するためのシミュレーションを行う前にすることがあります。それは1000万円程度までは必死に年収を上げて節約をすることです。

資産運用には元本が必要となってきます。元本が1000万円ほど資産が積み上がってから力を持ち始めるものです。

厳しい言い方になりますが資産が1000万円に届いていないようでしたら資産運用以前の問題です。

1000万円ほどの貯金が貯まった時に、資産運用を本格的に考えましょう。ちなみに、筆者も一番辛かったのはゼロから1000万円の貯金を作るまでです。

年収を上げるために転職などを経験し、果敢に収入アップを目指しました。

激務の時期もあり精神的に辛かったですが、早く資産を作るにはタネ銭が必要だからです。

そして、一番難易度が高かったのは実は収入を上げることではなく「生活水準を上げない」ことでした。

収入を上げれば上げるほど、使える金額は増え、高額消費をする人との付き合いが増えます。この状況で生活を変えずに、寧ろ節約を考えるのは堪えました。

しかし、収入が毎月資産額へ大きく寄与していくインパクトは凄まじいものだと同時に思いました。

意外と、この苦しい時期は短期間で済んだのです。

そして、本格的に資産運用を考えはじめ、株式投資、投資信託、債券投資、などなど分析を続け、今の投資スタイルとなりました。

結果的に派手な投資は避け、着実に運用リターンを出していくのが最も資産を伸ばせる方法と確信しています。

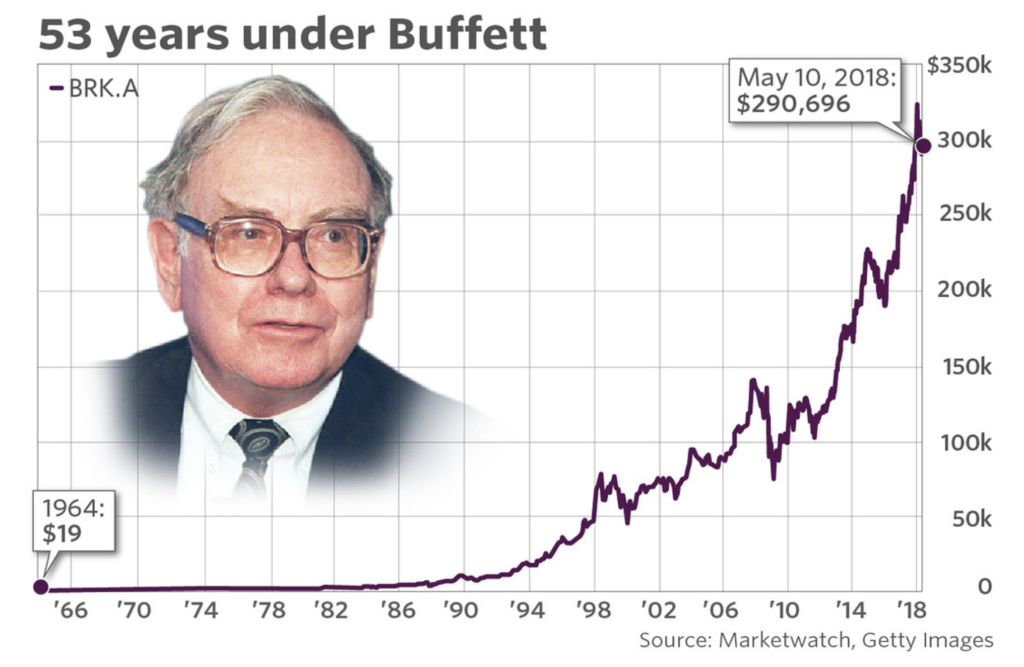

複利のインパクトは、世界一の投資家であるウォーレンバフェット氏の資産増加推移を見れば理解できるはずです。

年率のリターンでみると以下の通りです。1965年の運用開始以降、ITバブルが崩壊する2000年まで35年間ずっとプラスリターンで安定していました。

結局、大きな損失をださずに長期投資をすることがはるか高みにいくために必要なことなのです。

関連:ウォーレンバフェットが運営する「バークシャーハサウェイ」の運用利回りの推移や最新の保有銘柄とは?投資先の日本株とは?

ちなみにウォーレンバフェットですら運用開始以来の平均年率リターンは20%となっています。

投資の神様ですら年率20%のリターンを平均的にだすのがやっとなのですから、素人が焦って2倍にしようとすると大怪我をしてしまいます。

→ 個別株への投資は難しい?メンタルがやられる?「株で全てを失った…」という悲惨な結果でもうダメと後悔する前に読んでほしい。

貯金が数千万円から1億円へのシミュレーション(10年〜20年)

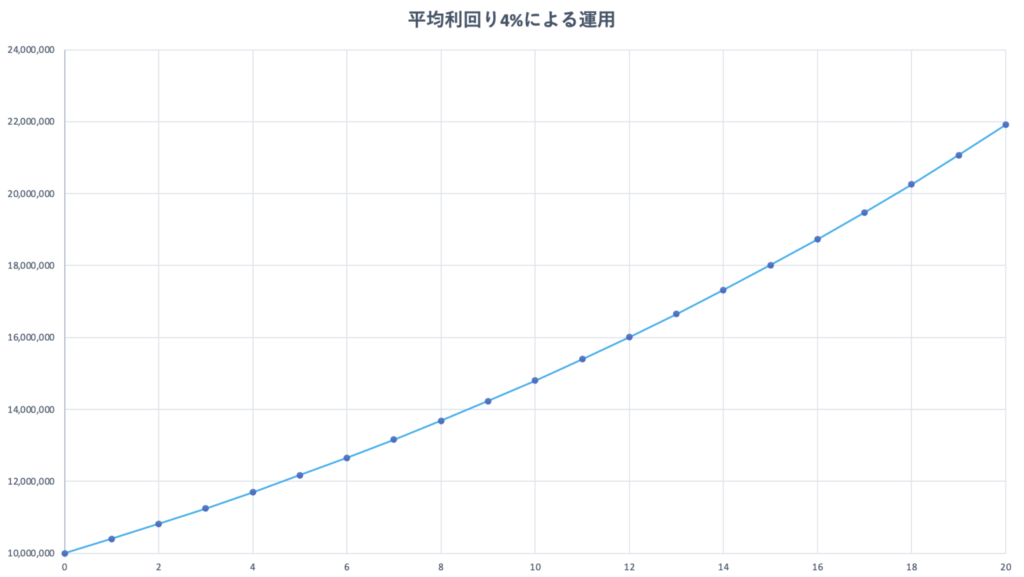

例えば1000万円の資産でも、20年あれば1億円は現実的になってきます。実際に、正しく運用すれば年利4%の利回りは実現可能というのが定説です。

1000万円を4%で資産運用して、元本を増やす努力を怠れば20年でも資産は2倍にしかなりません。

とはいえ、本業以外の収入が年間50万円以上増えるわけですから実は凄いことですよね。

| 年数 | 運用元本 | リターン |

| 0 | 10,000,000 | 400,000 |

| 1 | 10,400,000 | 416,000 |

| 2 | 10,816,000 | 432,640 |

| 3 | 11,248,640 | 449,946 |

| 4 | 11,698,586 | 467,943 |

| 5 | 12,166,529 | 486,661 |

| 6 | 12,653,190 | 506,128 |

| 7 | 13,159,318 | 526,373 |

| 8 | 13,685,691 | 547,428 |

| 9 | 14,233,118 | 569,325 |

| 10 | 14,802,443 | 592,098 |

| 11 | 15,394,541 | 615,782 |

| 12 | 16,010,322 | 640,413 |

| 13 | 16,650,735 | 666,029 |

| 14 | 17,316,764 | 692,671 |

| 15 | 18,009,435 | 720,377 |

| 16 | 18,729,812 | 749,192 |

| 17 | 19,479,005 | 779,160 |

| 18 | 20,258,165 | 810,327 |

| 19 | 21,068,492 | 842,740 |

| 20 | 21,911,231 | 876,449 |

毎年元本を増やす努力をした場合、リターンは一段と跳ね上がります。

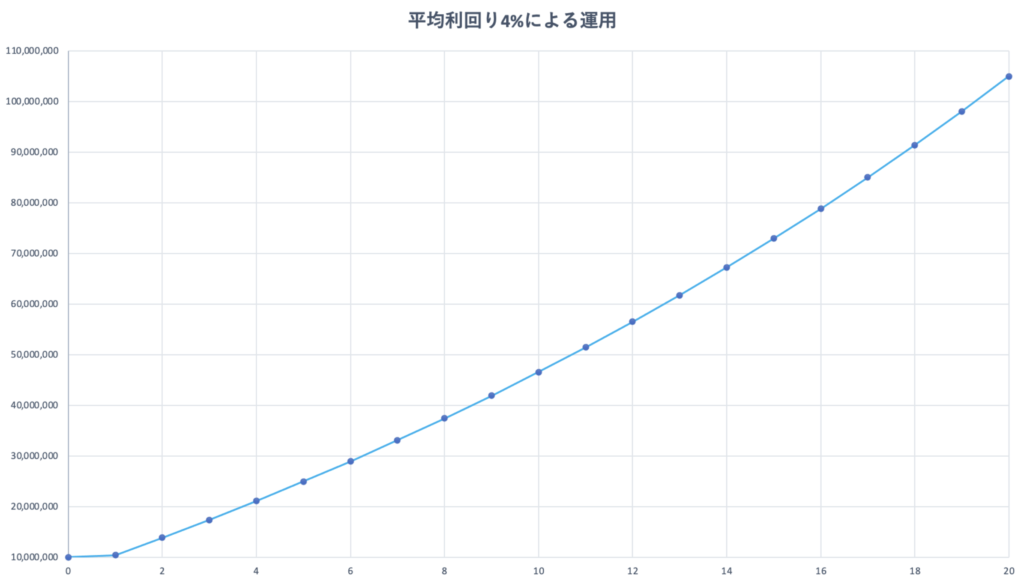

例えば年間300万円を追加投資するのであれば以下の通りとなり、20年で資産が1億円に到達します。

| 年数 | 運用元本 | リターン | 追加投資 |

| 0 | 10,000,000 | 400,000 | 0 |

| 1 | 10,400,000 | 416,000 | 3,000,000 |

| 2 | 13,816,000 | 552,640 | 3,000,000 |

| 3 | 17,368,640 | 694,746 | 3,000,000 |

| 4 | 21,063,386 | 842,535 | 3,000,000 |

| 5 | 24,905,921 | 996,237 | 3,000,000 |

| 6 | 28,902,158 | 1,156,086 | 3,000,000 |

| 7 | 33,058,244 | 1,322,330 | 3,000,000 |

| 8 | 37,380,574 | 1,495,223 | 3,000,000 |

| 9 | 41,875,797 | 1,675,032 | 3,000,000 |

| 10 | 46,550,829 | 1,862,033 | 3,000,000 |

| 11 | 51,412,862 | 2,056,514 | 3,000,000 |

| 12 | 56,469,376 | 2,258,775 | 3,000,000 |

| 13 | 61,728,151 | 2,469,126 | 3,000,000 |

| 14 | 67,197,278 | 2,687,891 | 3,000,000 |

| 15 | 72,885,169 | 2,915,407 | 3,000,000 |

| 16 | 78,800,575 | 3,152,023 | 3,000,000 |

| 17 | 84,952,598 | 3,398,104 | 3,000,000 |

| 18 | 91,350,702 | 3,654,028 | 3,000,000 |

| 19 | 98,004,730 | 3,920,189 | 3,000,000 |

| 20 | 104,924,920 | 4,196,997 | - |

追加投資を5000万円以上しているので、当然かと思うのかもしれません。

しかし、運用リターンは20年で4000万円を超えています。これは毎年の本業以外の収入が200万円となっています。

先程の追加投資なしの場合は本業以外の収入は50万円ほどでした。実に4倍となっています。

上記は資産が1000万円の駆け出しの投資家の場合です。

資産が3000万円、5000万円などあり資産運用の知識もある中級者以上であれば、さらに資産が1億円に到達するのは早くなるでしょう。

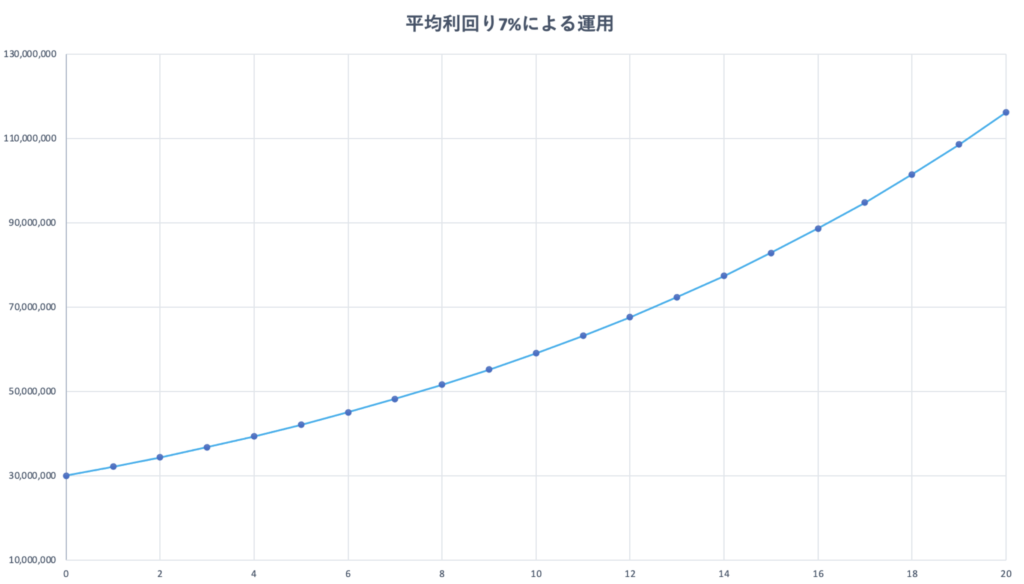

資産3000万円の人が利回り7%の運用を実現できれば追加投資なしでも20年で資産1億円は容易に到達します。お釣りがくるレベルです。

| 年数 | 運用元本 | リターン |

| 0 | 30,000,000 | 2,100,000 |

| 1 | 32,100,000 | 2,247,000 |

| 2 | 34,347,000 | 2,404,290 |

| 3 | 36,751,290 | 2,572,590 |

| 4 | 39,323,880 | 2,752,672 |

| 5 | 42,076,552 | 2,945,359 |

| 6 | 45,021,911 | 3,151,534 |

| 7 | 48,173,444 | 3,372,141 |

| 8 | 51,545,585 | 3,608,191 |

| 9 | 55,153,776 | 3,860,764 |

| 10 | 59,014,541 | 4,131,018 |

| 11 | 63,145,559 | 4,420,189 |

| 12 | 67,565,748 | 4,729,602 |

| 13 | 72,295,350 | 5,060,675 |

| 14 | 77,356,025 | 5,414,922 |

| 15 | 82,770,946 | 5,793,966 |

| 16 | 88,564,912 | 6,199,544 |

| 17 | 94,764,456 | 6,633,512 |

| 18 | 101,397,968 | 7,097,858 |

| 19 | 108,495,826 | 7,594,708 |

| 20 | 116,090,534 | 8,126,337 |

20年で運用益が8600万円です。本業以外で年収が430万円増加するイメージですね。

複利パワー恐るべしですね。20年このように寸分の狂いなく毎年7%の利回りとなることはまずあり得ません。

しかし、マイナスリターンを複数年出さない限りはイメージに近い結果を残せると思います。

大きくマイナスを出すようであれば、厳しい結果になるでしょう。利益に利益を乗せることが何よりも大切なのです。

年利回4%〜7%の確保で有望なのはインデックス投資ではあるがリスクもある

上記で個人投資家の現実的な利回りは4%であると述べました。

この利回りは主に米国のS&P500指数で積み立て投資をしていれば、平均的な利回り4-7%は見込めるだろうということだと思います。

過去の実績を見れば、十分に根拠があり、毎年コツコツと積み立てていけば良い結果になるのかもしれません。

過去の相場を見れば、リーマンショックなどがあれど、株価は上昇してきました。

そして、今や多くの人がインデックス投資の積み立てに躍起になっています。

S&P500指数の超長期チャート

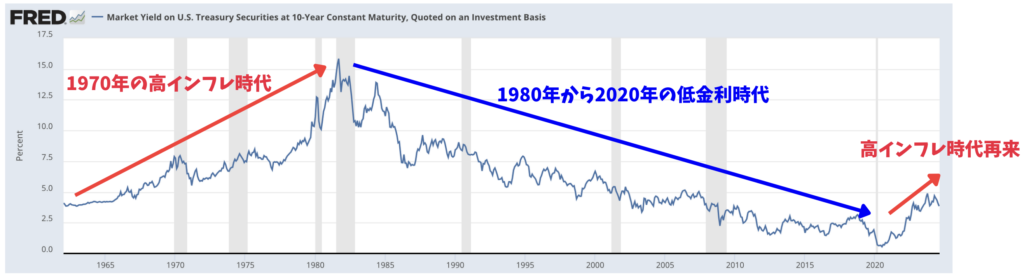

しかし、この株高のカラクリは全て長期金利の大幅な低下、つまりFRBの政策によるものであることは分かりきっています。

以下の通り、1980年より米FRBは度重なる金融緩和で、40年にも亘って長期金利を下げてきました。

金利が下落すると、預金をしてても資産が増えないので株式投資を行うインセンティブが高くなります。

結果として金利が下落する局面では株式は上昇していきました。

その背景から、資本主義は加速し、米国では大きな富と格差が生まれました。

株価は上昇し貧富の差が以前よりずっと鮮明になりました。Forbsの億万長者ランキングを見ればわかると思いますが上位は米国企業の経営者ばかりです。

| 順位 | 名前 | 関連 | 国 | 年齢 | 資産額 | 資産額 |

| (10億$) | (兆円) | |||||

| 1 | イーロン・マスク | テスラ | アメリカ | 50 | 219 | 26.94 |

| 2 | ジェフ・ベゾス | アマゾン | アメリカ | 58 | 171 | 21.03 |

| 3 | ベルナール・アルノー | LVMH | フランス | 73 | 158 | 19.43 |

| 4 | ビル・ゲイツ | マイクロソフト | アメリカ | 66 | 129 | 15.87 |

| 5 | ウォーレン・バフェット | バークシャー・ハサウェイ | アメリカ | 91 | 118 | 14.51 |

| 6 | ラリー・ペイジ | グーグル | アメリカ | 49 | 111 | 13.65 |

| 7 | セルゲイ・ブリン | グーグル | アメリカ | 48 | 107 | 13.16 |

| 8 | ラリー・エリソン | オラクル | アメリカ | 77 | 106 | 13.04 |

| 9 | スティーブ・バルマー | マイクロソフト | アメリカ | 66 | 91.4 | 11.24 |

| 10 | ムケシュ・アンバニ | リライアンス・インダストリーズ | インド | 64 | 90.7 | 11.16 |

しかし、2022年のインフレが発生したことからパラダイムシフトが起こっています。

金利は上昇に転じ1970年代から1980年代と同じ様相を呈してきました。1970年代の株価推移は以下の通り、10年間上下動を繰り返しながら株価は横ばいでした。

1970年代のSP500指数の推移

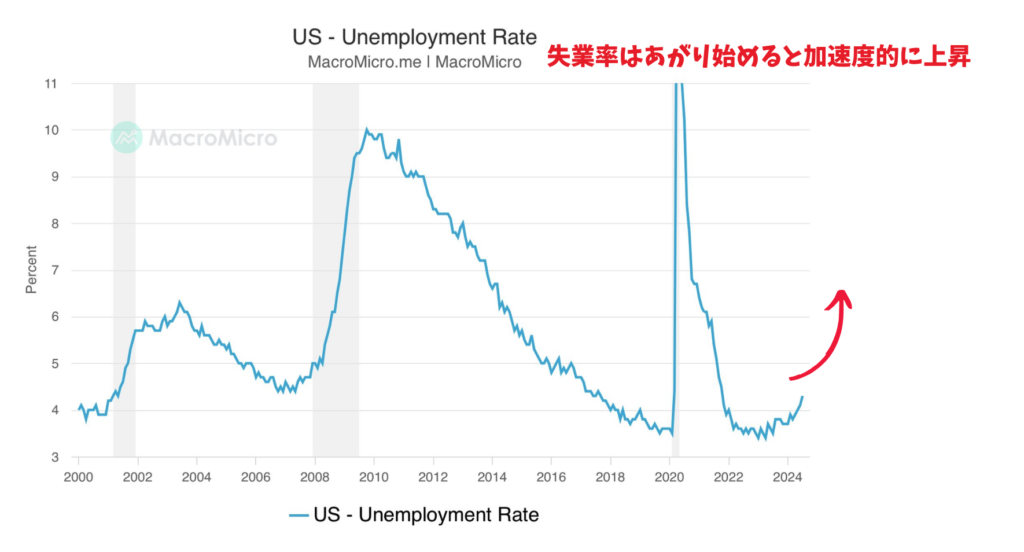

株価は2023年から上昇に転じていますが2024年の後半に入り景気後退懸念から株価は下落に転じました。

実際、失業率は以下の通り跳ね上がり始めています。

2024年の年末にかけて景気後退となる可能性が高まっており警戒が必要な状況となってきています。

景気後退となると当然株価も大きく下落していきますが、インフレが粘着しているので金融緩和を大規模に行うこともできない可能性があります。

「不景気×インフレ」の組み合わせはスタグフレーションと呼ばれる最悪の状態で、株式市場にとってはかなり痛手となります。

これからは過去15年のようにブル相場を見込みづらくなっているのです。実際、株式市場は停滞期と上昇期を交互に繰り返していますからね。

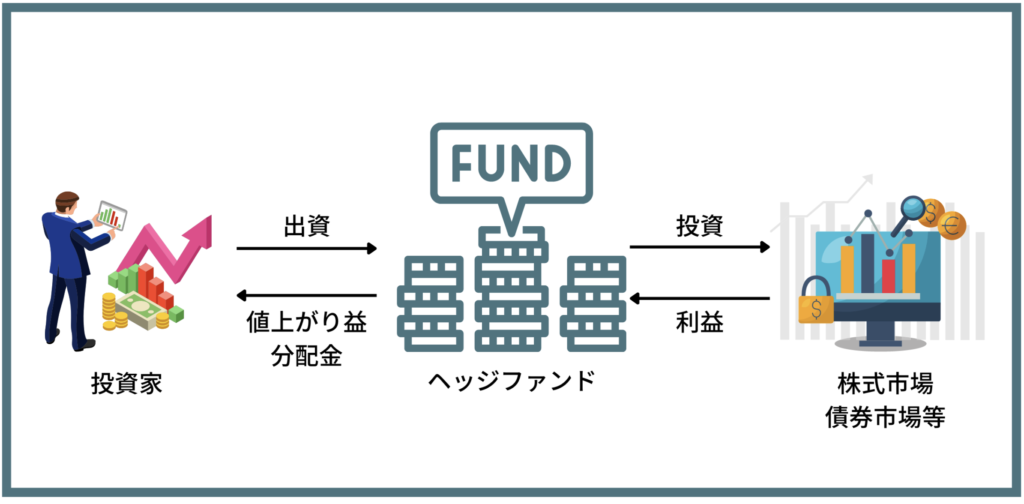

今後も堅実な利回りを獲得するには?平均年利10%以上を狙う投資先とは?

筆者が辿り着いたのはヘッジファンドへの投資でした。(年平均利回り10%となっています)

関連:難易度は高い?個人投資家が目指すべき運用利回りは年利10パーセントが妥当?狙うべきリターンとおすすめの預け先を検証する。

上記のインデックス投資も、完全にポジションをゼロにするのではなく2割程度は積み立てをしています。

しかし、着実なリターンを獲得するには、堅実にどのような相場でもプラスを積み上げてくれるファンドが非常に魅力でした。

筆者は投資信託も常に分析を重ねていますが、多くのアクティブ投信は相場の下落と共に大きくその価値を下げていきます。

過去にひふみ投信なども購入して運用していました。

しかし、日経平均株価と連動してマイナスリターンを計上するようになってからは他ファンドへ投資先を切り替えました。

参考情報:【2024年】一番儲かる投資信託とは?これから上がる今買いの銘柄をランキング形式で紹介!

ひふみ投信は明らかに規模が大きくなりすぎて、リターンが劣後するようになりましたね。

ヘッジファンドの魅力は市場環境に影響されることなく堅実なリターンを出し続けてくれることにありいます。

「ヘッジファンド」という名前からわかるとおり、市場が下落する局面でも堅実なリターンを出すことを至上命題としています。

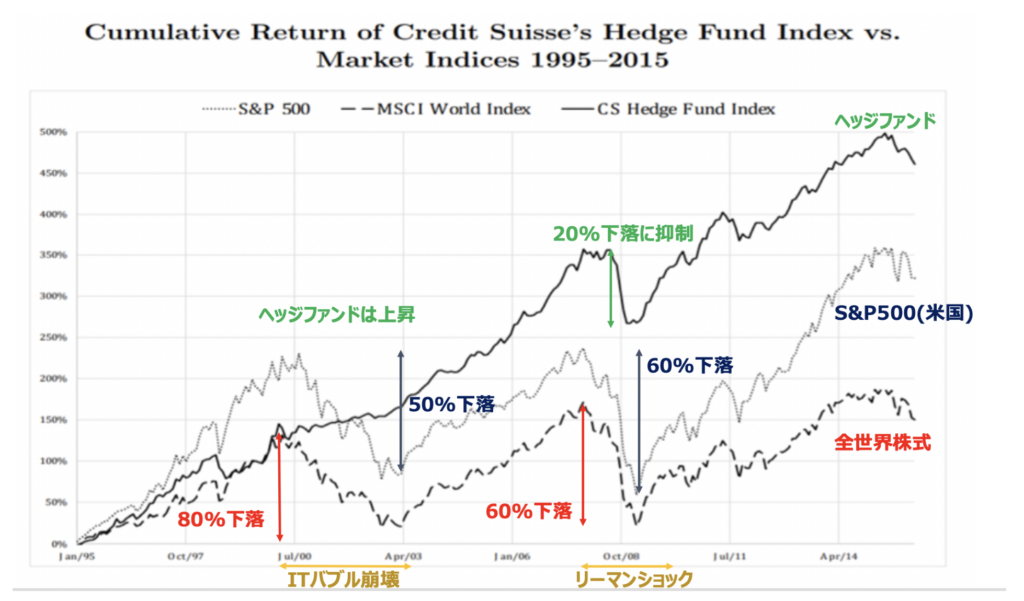

実際、ヘッジファンドは市場の下落局面であっても以下の通り損失を抑制したり、リターンをだして高いリターンをあげています。

市場環境に依拠しない安定性こそが長期的な資産運用という観点で非常に重要になってくるのです。

どのヘッジファンドを選ぶべきかも非常に精査が必要です。

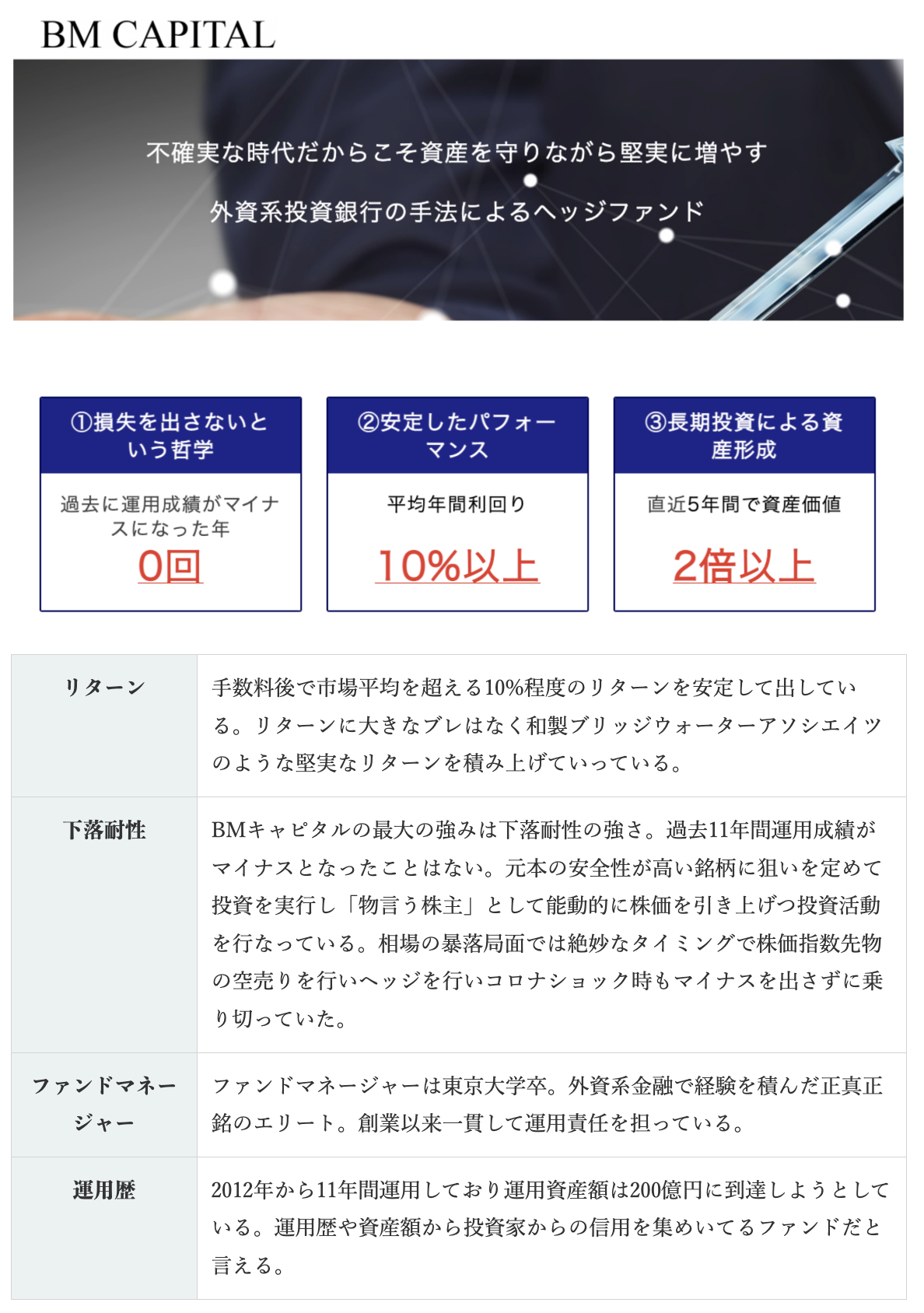

筆者の場合は堅実にプラスリターンを積み重ねてくれ下落耐性にも強いファンドを探していましたが、最終的には国内ヘッジファンドであるBMキャピタルにたどり着きました。

BMキャピタルはバリュー投資を基本とした中長期運用型のヘッジファンドです。割安株を対象にしており、経済ショックが起こっても下落をかなり回避することが可能です。

まとめ

派手なリターンを求めなくても長期で複利で運用することで非常に大きな資産を構築することが可能です。

とはいっても、定期的に暴落を経験する資産は精神的余裕を持って長期投資を行うことはできません。

下落を回避または抑制しながら、長期で複利運用することで1億円ひいては2億円の水準まで資産を構築してリタイアを目指していきましょう。