不動産投資にせよ株式投資にせよ大きく資産を構築するためには、まずタネ銭を構築する必要があります。

投資に投入することができる資金のことを入金力といったりします。

入金力が低い状態であれば、なかなか大きな資産を構築することは出来ません。

一部、卓越した才能で小さな資産から超富裕層になったテスタさんや井村さんのような例もありますが、ごく一部の例に限られます。

高い入金力を維持しながら複利で運用するのが王道です。

一言に入金力といっても可処分所得と支出の項目に分解することができます。

可処分所得を引き上げて支出を減らすことで、当然ながら入金力を引き上げることができます。

当記事では可処分所得を引き上げる方法についてまとめていきたいと思います。

ちなみにご自身の年収から可処分所得を計算するには転職サイトのタレントスクエア様が提供している計算ツールが非常に参考になるので活用してください。

→【年収別】手取り計算ツール|額面給与から手取りをシミュレーション

Contents

方法①:転職をする

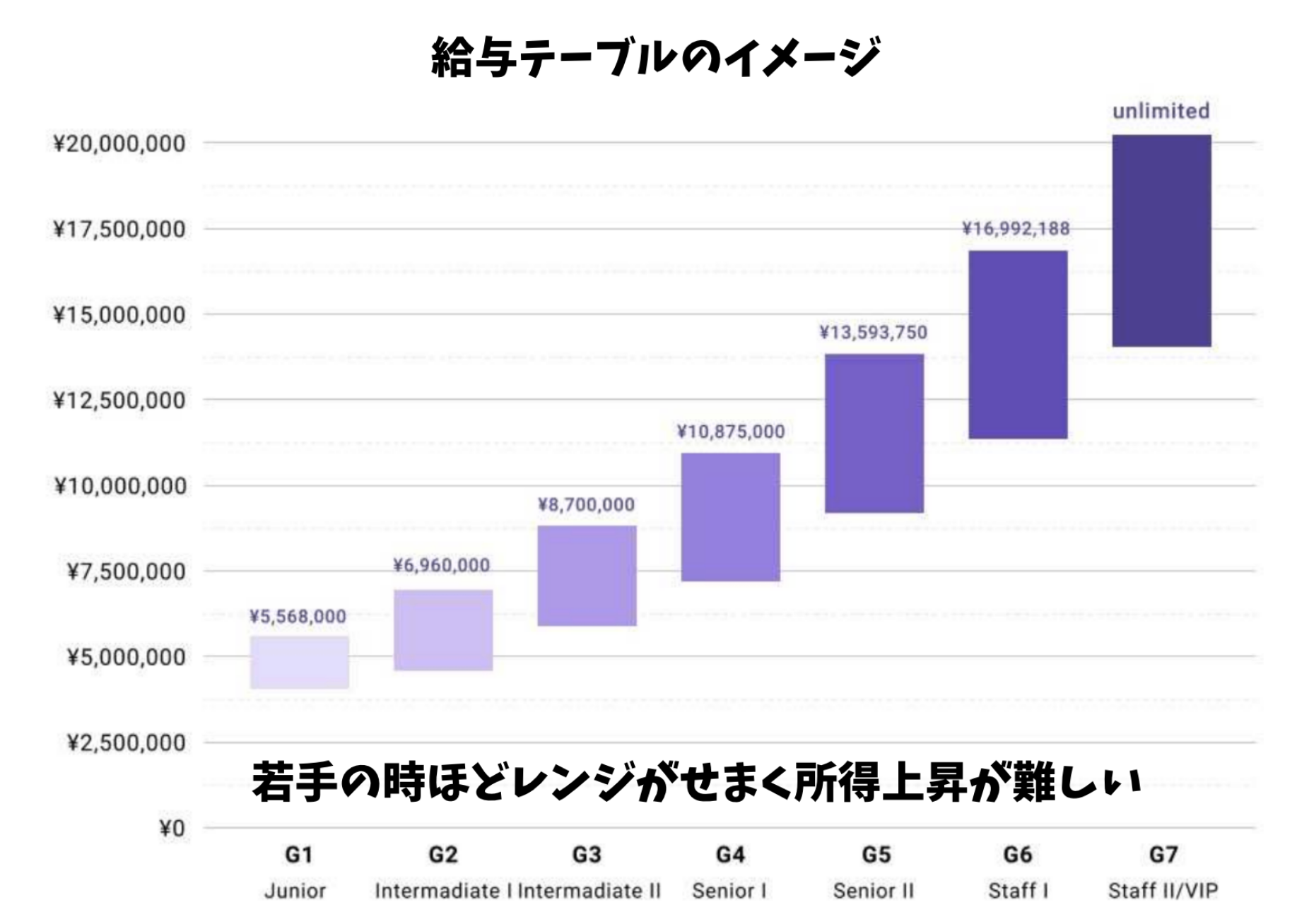

まず日系企業に勤めている方の多くは現在でも基本的に年功序列で上昇していくように給与テーブルが定められています。

特に若手の時は評価が高かったとしても、給与があまり上昇せず徒労感を味わったことがある方も多いのではないでしょうか?

給与テーブルのイメージ

40代以降になってくると職責に応じて給与が大きく変わってくるパターンもあります。

しかし、まだ20代や30代前半の方で現在の給与に満足していない方は会社のイントラネットで給与テーブルを確認することをおすすめします。

もし、将来的にも納得した水準の給与を得られないと考えるなら転職を検討することをおすすめします。

現在では転職は一般的になってきています。一つの会社で人生を固定することなくあらゆる選択肢を検討していきましょう。

方法②:副業を行う

次に副業を行うというのが選択肢として有力になってきます。

ただ、一言に副業といっても大きくわけて2つに分けられます。

パターンA:労働集約型の受託型

まずは時間とスキルを使って、業務を受託する代わりに「お金」を稼ぐという形態です。

わかりやすい例でいうと、アルバイトが挙げられますね。アルバイトはスキルもあまり必要とされず時間を「お金」に変えるスタイルです。

また、医師バイトなどのようにスキルを組み合わせることで日給10万円になるようなバイトも存在します。

他にもクラウドワークスやランサーズなどで自分の持つスキルや時間を「お金」にかえることができます。

ソフトウェア開発などの専門スキルが必要なものの報酬は高くなる傾向にあります。

ただ、スキルがなくてもデータ入力やアンケート調査など時間さえあれば遂行可能な仕事も用意されています。

クラウドワークス

受託型の副業を駆使することで数万円から数十万円を稼ぐことが可能になります。

パターンB:事業立ち上げ型

パターンAはあくまで受託型なので自分の収益を引き上げることはできません。

収益を飛躍的に伸ばして将来的には収入の柱となるように育てるためには事業を立ち上げる必要があります。

ネットがない昭和時代や、浸透していない平成の中盤までは事業を立ち上げるのは大きなリスクを伴うものでした。

銀行から借入を行い、店舗を立ち上げて自分の作ったモノやサービスを販売する必要がありました。

しかし、現在はインターネットを通して自分の商品やサービスを不特定多数に販売することが可能になりました。

需要のある商品やサービスを展開できれば、一気に大金を稼ぐことができる時代に突入しているのです。

参考サイト

and media:and media株式会社はSEOやオウンドメディアに特化したSEO対策会社です。キーワード選定からコンテンツ制作、リンク戦略など包括的にSEO支援を行っています。

株式会社BizPato:WEBライター育成やWEBサイト作成の支援を行う会社です。(関連:民泊で収益を得る方法を伝える民泊管理バンクも運営されています)

WEBLANCE:WEBLANCEは、エンジニア・デザイナー・マーケターを対象とするフリーランスの案件探しのサポートを行っているフリーランスエージェントです。

失敗から学ぼう!:「会社員がスキマ時間で自分を磨き、稼ぐ」をコンセプトにブログ等で収益を得る手法について発信しているメディアです。

イラスト教室アタムアカデミー:子供から大人まで通えるオンラインイラスト教室アタムアカデミー

ただ、インターネットを活用して商品やサービスを販売するにはウェブマーケティングのスキルが必要になってきます。

良い商品やサービスを作り出したとしても、売れなければ「お金」を稼ぐことは出来ませんからね。

代表的なのがSEOとウェブ広告ですね。

SEOはメディアを立ち上げて検索順位で上位をとることで商品やサービスを販売するために必須のスキルです。メディアを運営する費用は小さいので成功すれば大きな利益を獲得することができます。

ただ、当然ではありますが難易度は高いので日々PDCAを回しながら、奮闘していく必要があります。

参考

ホームページ制作の株式会社POIPOI:記事作成代行やホームページ運用などを丸投げすることができるサービスです。

Ahrefs:AhrefsはSEOを実施する上で必要不可欠なツールです。サイトへの被リンクを即座に可視化しドメインパワーや検索上位を取れているワードなども分析してくれます。Ahrefsは使い方を含めてわかりやすくブログで解説しています。

Nobilista:SEO対策とは?初心者にも分かりやすく上位表示の基本的なやり方を解説

ウェブ広告は「お金」を払って検索の上位に表示させることができるサービスです。ウェブ広告を利用することで商品やサービスを販売することが容易になりますが、同時に広告費が発生します。

得られるリターンが広告費を下回らないように運用していくスキルが求められます。

事業立ち上げ型は受託型に比べて大変な労力を要します。一朝一夕に「お金」を稼げるようにはなりません。

ただ、将来的に独立をしたい方であれば若いうちから挑戦をしていく必要があります。

事業運営は学びが多いので、たとえ失敗したとしても人生経験上大きな糧になります。

昔のように借入がかえせなくて破綻するというビジネスモデルを選択しなければリスクも低く抑えられますからね。

マイクロ法人を立ち上げよう

自分で副業を行なっている方などはマイクロ法人を立ち上げることをおすすめします。

マイクロ法人をたちあげて、その法人から自分に給与をださないことで会社へ副業を行なっていることをバレるのを回避することが可能です。

個人事業主の場合は自分の所得となってしまうので、会社にばれてしまう可能性があります。

また、これは支出の項目とも関係しますが、マイクロ法人を立ち上げることで交際費を経費として精算することも大きなメリットですね。

とはいえ、会社を自分で立ち上げるのは様々な書類を用意する必要があり大変です。

筆者も法人を立ち上げる際は自力で行わず、司法書士にお任せしました。数十万円支払うだけで数週間後には法人ができているので有り難かったです。

また決算関係書類もプロに任せて自分は売上をあげることに専念したほうがよいでしょう。

税理士も活用していきましょう。領収書を丸投げするだけで決算関連書類を作成してくれる税理士もいるので便利です。

方法③:節税を行う

今までは単純に収入を伸ばす方法についてお伝えしてきました。最後は可処分所得を伸ばす方向についてお伝えしていきます。

可処分所得は所得から税金を差し引いて算出されるので、納める税金の額を小さくすることができれば可処分所得は上昇します。

以下では代表的な節税方法についてお伝えしていきます。

iDeCoを活用する

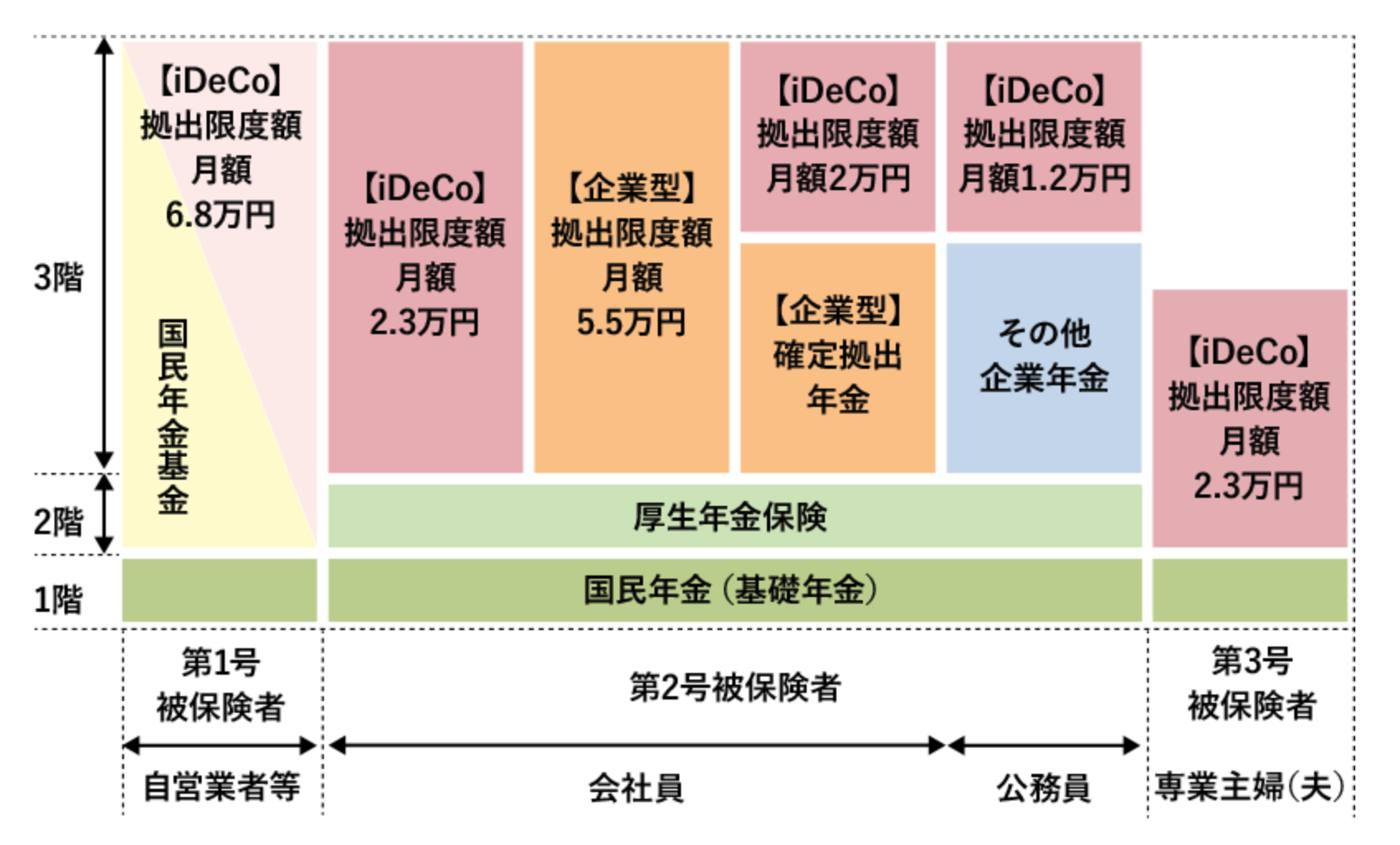

まず一つ目はiDeCoを活用することです。iDeCoは自分年金をつくるための制度です。

iDeCoで積み立てたぶんは所得税や住民税を計算する課税所得から控除されます。

特に所得が高い人は税率が高いので得をする制度となっています。

ただ、iDeCoには限度額があり国民年金の第一号被保険者などは毎月6.8万円つまり約年額80万円の枠が認められています。

iDeCoの上限金額

サラリーマンで厚生年金だけの方は月額2.3万円つまり年額27万円、企業方の確定拠出年金がある方は月額2万円つまり年額24万円が限度額となります。

課税所得が1800万円以上のフリーランスの方であれば所得税率が40%で尚且つ住民税率も10%なので合計50%が控除されることになります。

ふるさと納税を活用する

ふるさと納税も節税制度です。厳密にいうと支払う税金の額は変わりませんが、変わりに各都道府県から特産品をいただくことができます。

米や、野菜や、肉などを普段買わなくてもよいので資金的にも大きなメリットがあります。

日本各地の名産品をいただくことができるのもありがたいですね。

筆者は子供が赤ちゃんの時のオムツなどは全てふるさと納税でまかなっていました。

まとめ

今回は入金力を上昇させるための第1ステップとして、可処分所得を引き上げる方法についてお伝えしていきました。

次回は節約という観点でフォーカスしてお伝えしていきたいと思います。