前回、入金力ひきあげるための第一STEPとして可処分所得を引き上げるというポイントについてお伝えしてきました。

今回は支出を引き下げる方法についてお伝えしていきたいと思います。

支出を引き下げることで入金力を上昇させることができるようになります。

今回は支出を引き下げるためにおすすめの考え方や、節約法についてお伝えしていこうと思います。

持ち家か?賃貸か?

まず一番費用の中で大きいのが住宅の項目かと思います。

賃貸にするか、持ち家にするかは大きな論争を引き起こしています。

結論からいうと、金銭的な面で考えると持ち家の方が断然コスト面でも資産形成という面でも良いです。

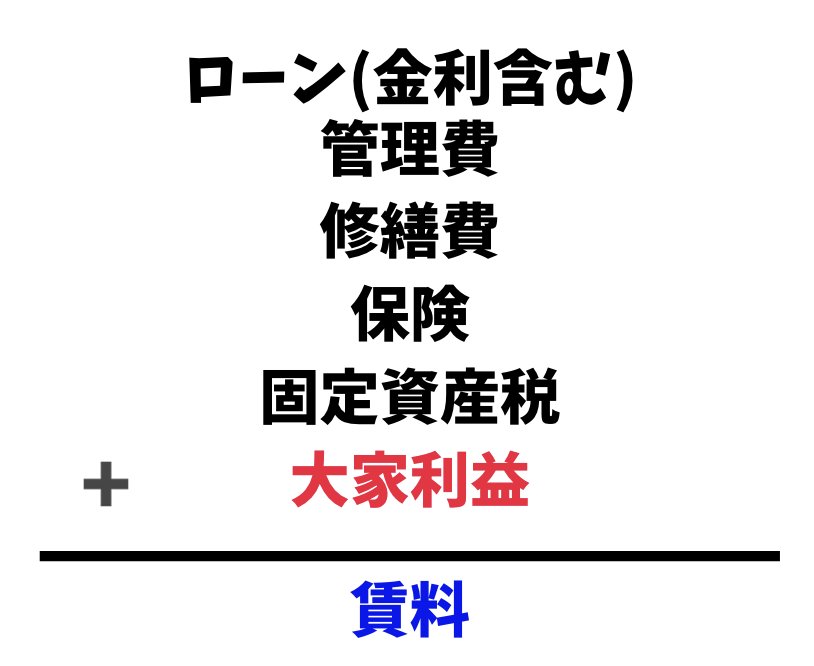

賃貸の方が固定資産税や管理費・修繕費を支払わなくて良いから得だと考えているとしたら大きな間違いです。

賃貸を貸し出している大家はビジネスでおこなっています。つまり、これらのコストに大家の利益が乗せられたものが賃料になっています。

そのため、費用という面で考えるなら持ち家の方が合理的になっています。

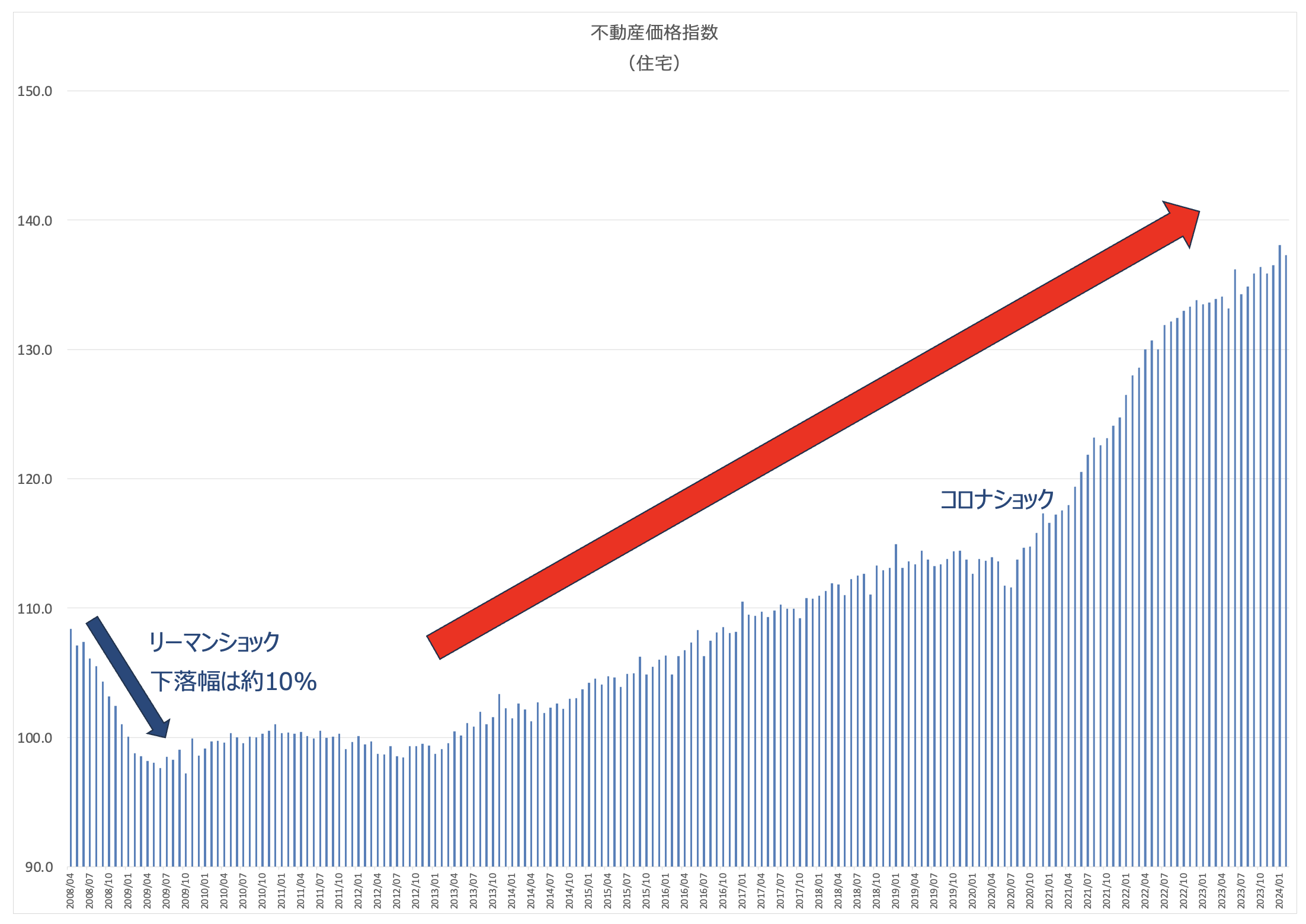

ただ、中には今の不動産が高すぎて今後下落するのを待っているという方も多いでしょう。

しかし、以下の住宅用不動産の価格推移をご覧ください。リーマンショックですら10%しか下落していません。

住宅は実需に基づいているので基本的に底堅く推移しています。土地の価格はマネーの減価に従って上昇していきます。

ニクソンショック以降金本位制が崩壊して紙幣の増加が続いているので、その分だけ土地の価格が上昇していく未来は変わらないでしょう。

東京の需要の高い地域であれば、最終的に土地の価格が値上がりしており資産が増加するという可能性の方が高いでしょう。

格安SIMの活用

大手携帯キャリアのSIMを使っている人は毎月8000円単位で損をしています。

年間ベースでいうと約10万円程度の損失です。家族全員で考えると、かなりインパクトが大きくなりますね。

例えば以下はIIJmioにプランですが2000円以下で十分なギガ数のプランを使用することができます。

大手キャリアであれば1万円近い金額になるので8000円ほどお得になります。

日々、使うものですから最初の契約が面倒だったとしても乗り換えを検討した方がいいです。

場合によっては携帯料金の割引まで付いてくる場合もあります。

保険

なんとなく友人や知人で保険会社に勤めている方からの勧めで保険に入っている方が多いのではないでしょうか?

しかし、本当に必要な保険を選んだ場合、今よりも大きく保険料を抑えることも可能になります。

保険も毎月支払いが発生するものだからこそ、しっかりと比較検討して選んでいく必要があります。

本当に必要な保険を精査するためには、まずは自分で保険に対しての知識を深めてから保険を選ぶ必要があるのです。

「手軽に医療保険やがん保険、

オリックス生命の資料請求サイト。

カーシェアの活用

毎日のように車を乗る地方の方や田舎の方であれば車は必須のツールです。複数台保有している世代もおおいでしょう。

しかし、都会であれば公共交通機関が発達しているので車は必須ではありません。

休日などで家族旅行の際などに必要になった際にはカーシェアを活用することをおすすめします。

車を保有していると、車両購入代だけでなく車検などの維持費や、ガソリン代が発生します。

さらに東京などでは駐車場が月4万円くらいかかるので全て合わせると年間100万円以上の出費になってきます。

使う時だけ、距離に応じて支払うことで利用できるカーシェアは非常に魅力的なサービスであり、筆者も活用しています。

ポイ活

ポイ活はポイント活動の略でポイントをためたり、たまったポイントを活用することです。

具体的には買い物やアンケートなどで報酬を得て、商品購入に充てるなどが挙げられますね。

わかりやすい例だと楽天カードで支払いをした時にたまる楽天ポイントなどが挙げられますね。

そのほかにもポイ活専用のサイトも数多存在しており、アンケートやカード作成、会員登録、ゲームなどを通じてポイントを貯めることができます。

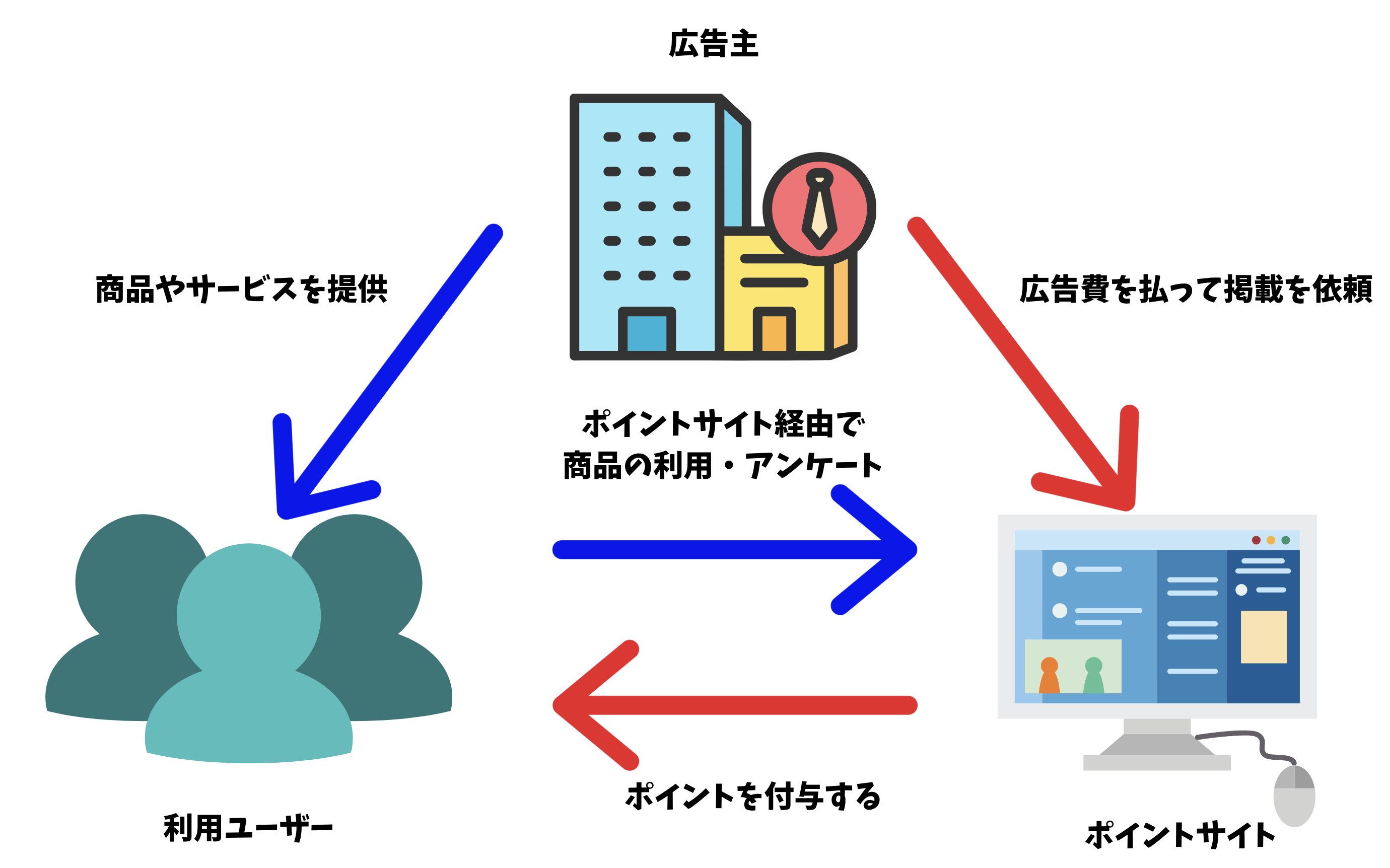

ポイントサイトにサービスや商品提供者が広告主として広告費を支払い、ポイントサイト利用者がポイントサイト経由で商品の利用やアンケートを行うことでポイントサイトからポイントを付与する仕組みとなっています。

ポイ活を行うことで月数千円から場合によっては万単位を稼ぐことができます。

ただ、ポイント獲得が目的となり買い物を積極的に行うと結果的に費用が高くなるという側面もあるのでバランスが重要ですね。

まとめ

今回のポイントをまとめると以下となります。

- 賃貸と持ち家であれば持ち家の方が有効

- 格安SIMを積極的に活用しよう

- 保険を比較検討しながら見直そう

- 都会であればカーシェアが魅力的

- ポイ活も活用しよう