子育てが佳境を迎える40代、老後が目前に迫ってきている50代。

一番気になるのは、やはりお金のことなのではないでしょうか?

- 子育てなどで出費がかさみ中々「お金」を蓄えることができないけど老後は大丈夫なのだろうか?

- いったいいくらあれば老後に向けて安心といえるのか?

このような悩みを持っている方は非常に多いことかと思います。

この記事では、40〜50代に突入した方々が安心して将来に備えるために必要な貯金額と、その目標を達成する方法について詳しく説明します。

貯金目標の設定、効果的な貯金方法、お金の運用に関して網羅的に解説していきたいと思います。

Contents

40歳-50歳の「安心な貯金額」とはいくら?1000万円では少ない?

40代に入ると、将来への不安や家族の安定など、さまざまな要因から貯金はますます重要になってきます。

しかし、安心な貯金額を設定するのは一筋縄ではいきません。

なぜなら、個人の状況や目標によって必要な貯金額が異なるからです。

では、40-50代の方々にとっての安心な貯金額は一体どれくらいなのでしょうか?

40代-50代といえば働き盛りですが各世帯によって全く異なります

- 単身世帯か否か?

- 子供がいるかどうか?

- 子供の教育にいくらかけるか?

- どのエリアにすんでいるか?

など状況によって大きく生活費の項目は変わってきます。

また、現在と3年後もまたライフスタイルは異なるのかもしれないのです。

人生は何が起きるかわかりませんので、やはり保守的に貯金は頑張った方が良いのは間違いありません。

人生の目標や状況に合わせた貯金額を設定する必要があります。

生活費のカバー

最初に考えるべきは、日常の生活費をカバーできる貯金額です。これには住宅費、食事、交通費、医療費などが含まれます。

生活費をいくらか計算して、それを1年分、3年分、5年分など、緊急の事態に備えて貯金しておくことを考えましょう。

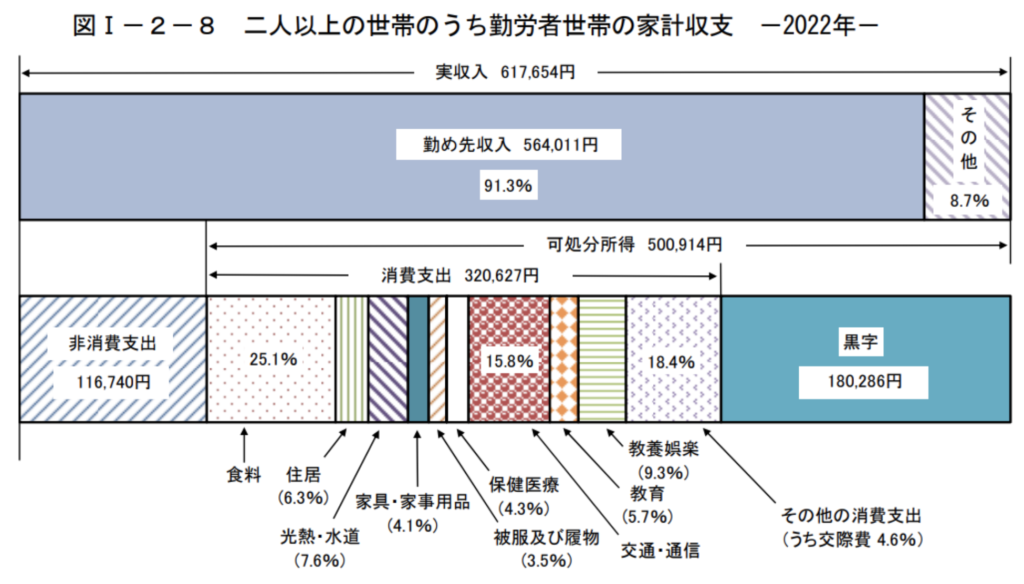

ちなみに、二人以上の勤労世帯の収入と支出は以下のように総務省が平均値を出してくれています。

黒字が月間で180,000円、年間で220万円程度の貯金ができますので、このバッファーを後続の項目に当てていくことになります。

| 二人以上勤労世帯の消費支出 | 2022年最新版 | 2021年版(参考値) |

| 食料 | 80,477 | 78,605 |

| 住居 | 20,200 | 19,806 |

| 光熱・水道 | 24,368 | 21,353 |

| 家具・家事用品 | 13,146 | 12,688 |

| 被服及び履物 | 11,222 | 10,522 |

| 保険医療 | 13,787 | 12,998 |

| 交通・通品 | 50,659 | 49,515 |

| 教育 | 18,276 | 19,187 |

| 教養娯楽 | 29,818 | 27,543 |

| 交際費 | 14,749 | 13,307 |

| その他 | 44,247 | 43,945 |

| 非消費支出 | 116,740 | 112,634 |

| 合計(月額) | 437,688 | 422,103 |

| 合計(年額) | 5,252,252 525万円 |

5,065,236 506万円 |

ちなみに2021年版のデータだと月額費用は422,103円でしたので、インフレによって上昇しているのが分かります。

日本では2022年よりも2023年に大きくインフレが進んでいるので更に必要な費用が大きくなっていることが想定されます。

上記は全国平均の勤労世帯の収支ですので、これが都心や都内、郊外などになってくるとまた数字は変わってきます。

ぜひ自分の生活にも当てはめて検討してみてください。

子供の教育費

子供がいる場合、将来の教育費用も考慮に入れる必要があります。

大学や専門学校などの教育費を見込んで、それに備えた貯金計画を立てることが賢明です。

高望みをしなければ、大学まで国公立に進み大学院まで進まずに就職すればお財布には優しいです。

しかし、子供が留学をしたい、進学したい私立大学がある、就職してからもMBA留学したい、などなど志高くチャレンジするかもしれません。

その時に、親としては気持ちよく支援してあげたいですよね。

例えばアメリカのトップビジネススクールでは年間で数十万ドル(数千万円)かかったり、生活費が別で数万ドルかかるのもザラです。

筆者が実際にまとめた教育費用は以下となっています。

教育費は青天井なので、真剣に考えなくては生活費も苦しくなってしまいます。しかし、やはり公立はいいですね。

| (公国立) | 私立 | |

| 幼稚園 | ¥660,000.00 | ¥1,590,000.00 |

| 小学校 | ¥1,927,686.00 | ¥9,592,146.00 |

| 中学校 | ¥1,465,191.00 | ¥4,219,299.00 |

| 高校 | ¥1,380,000.00 | ¥2,910,000.00 |

| 大学 | ¥2,550,000.00 | ¥5,420,000.00 |

| 大学院 | ¥1,800,000.00 | ¥3,600,000.00 |

| 合計 | ¥9,782,877.00 | ¥27,331,445.00 |

もちろん子供が幼稚園や小学校に上がる時もご自身は働いていると思います。

しかし、やはり私立大学院まで進んだ場合の費用を一括で払えるくらいの余裕が欲しいところです。

貯金・資産は40代で確実に2800万円は超えておきたいです。

老後の生活費

40代以降からは老後の生活費を考えることも大切です。年金や社会保障だけに頼らず、自己資産を構築するために、積極的な貯金と投資が必要です。

老後にかかる費用を詳細に計画し、その目標に向けた貯金を始めましょう。

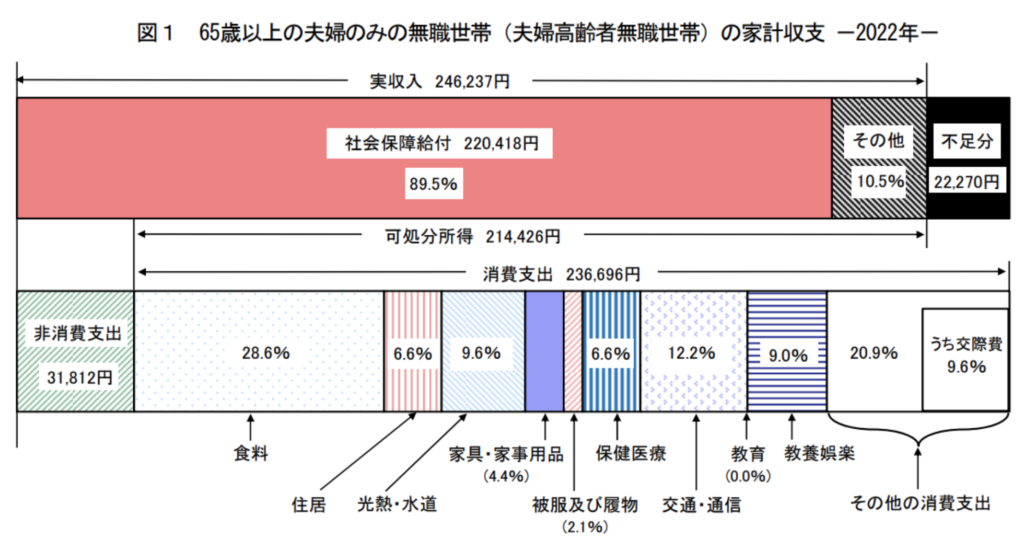

退職金は大卒であれば平均で1500万円程度、国民年金は65歳以降毎月平均で5.9万円です。厚生年金は16.3万円ですので、22.2万円の収入になるわけですね。

これは年間で266.4万円です。もし配偶者が専業主婦(夫)であれば、年額79万5,000円も追加され、346万円が老後収入になります。

老後収入が346万円で、生活費は賄えるのかというと、以下の通り総務省が出している平均消費支出が22.5万円のため賄うことはできるということです。

ただし、これは平均ですので、少しでも豊かな暮らしを求めるのであれば、生活費でカツカツになってしまいます。

また有事の際に出費が重なると一気に破綻に追い込まれてしまいます。

| 項目 | 標準生活費 | 都心/悠々自適 | 都心/清貧 | 郊外/悠々自適 | 郊外/清貧 | 地方/悠々自適 | 地方/清貧 |

| 食料 | 70,000 | 280,000 | 168,000 | 140,000 | 84,000 | 105,000 | 56,000 |

| 住居(賃貸) | 15,000 | 600,000 | 120,000 | 350,000 | 100,000 | 300,000 | 70,000 |

| 光熱・水道 | 22,000 | 40,000 | 15,000 | 15,000 | 9,000 | 13,000 | 7,000 |

| 被服及び履物 | 7,000 | 200,000 | 10,000 | 100,000 | 10,000 | 50,000 | 5,600 |

| 保険医療 | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 |

| 交通通信 | 29,000 | 116,000 | 10,000 | 50,000 | 10,000 | 43,500 | 10,000 |

| 教養娯楽 | 25,000 | 100,000 | 60,000 | 50,000 | 30,000 | 37,500 | 20,000 |

| その他の消費支出 | 67,000 | 268,000 | 20,000 | 134,000 | 10,000 | 100,500 | 10,000 |

| 合計(月額) | 250,000 | 1,619,000 | 418,000 | 854,000 | 268,000 | 664,500 | 193,600 |

| 合計(年額) | 3,000,000 | 19,428,000 | 5,016,000 | 10,248,000 | 3,216,000 | 7,974,000 | 2,323,200 |

| ×40年 | 120,000,000 1億2000万円 |

777,120,000 7億7712万円 |

200,640,000 2億640万円 |

409,920,000 4億992万円 |

128,640,000 1億28864万円 |

318,960,000 3億1896万円 |

92,928,000 9億2928万円 |

以下の記事でも上記の老後の生活費をエリア別、またライフスタイル別で費用を出しており解説しているので参考にしてみてください。

→ 老後資金1億円〜1億5000万円の生活レベルを検証!運用と貯金で悠々自適なリタイアを実現するにはいくら必要?

目標や夢の実現

40代以降で新しい目標や夢を持っているかもしれません。

旅行、起業、趣味の追求など、自身の目標を達成するための貯金も重要です。

目標に合わせて必要な資金を計算し、それを達成するための貯金プランを立てましょう。

最も重要なのは、自身の状況と目標を考慮し、具体的な貯金額を設定することです。

計画的な貯金は将来への安心感を提供し、不測の事態に対処できるようにします。

〜コラム〜40歳以上は意外とお金持ち?40代独身女性や50代の本当の貯金額は?

実際にデータを見てみましょう。35〜44歳でも900万円を超える貯金を保有している人は6%しかいません。

55-64歳くらいになってくると、2000-3000万円保有している人が13%となかなかの数字になってきます。

| 35歳未満 | 35~44歳 | 45~54歳 | 55~64歳 | 65〜74歳 | 75歳以上 | |

| 〜100万円 | 48% | 32% | 23% | 12% | 7% | 6% |

| 100〜450万円 | 27% | 15% | 10% | 7% | 6% | 5% |

| 450〜900万円 | 17% | 18% | 15% | 12% | 10% | 10% |

| 900~1200万円 | 3% | 6% | 6% | 6% | 6% | 6% |

| 1200~1500万円 | 2% | 5% | 5% | 5% | 6% | 6% |

| 1500~2000万円 | 2% | 8% | 8% | 8% | 9% | 9% |

| 2000~3000万円 | 4% | 8% | 11% | 13% | 14% | 14% |

| 3000~4000万円 | 1% | 4% | 7% | 10% | 11% | 11% |

| 4000~5000万円 | 1% | 4% | 5% | 7% | 8% | 8% |

| 5000~7500万円 | 1% | 3% | 7% | 12% | 13% | 12% |

| 7500~1億円 | 0% | 1% | 2% | 5% | 5% | 6% |

| 1億円以上 | 0% | 2% | 4% | 7% | 8% | 8% |

やはり1000万円の壁は感じますね。ちなみに40代独身女性の平均貯金額は799万円となっています。

| 年代 | 平均貯金額 |

|---|---|

| 30歳未満 | 186万7千円 |

| 30代 | 407万9千円 |

| 40代 | 799万7千円 |

| 50代 | 1110万7千円 |

| 60代 | 1423万3千円 |

| 70代 | 1216万8千円 |

| 80代以上 | 1083万5千円 |

貯金目標の達成戦略:収入の増加と支出の最適化

40代にとって、安心な貯金額を設定することは大切ですが、それを達成するための計画がなければ目標を実現するのは難しいかもしれません。

この項目では、貯金目標を達成するための具体的な戦略と計画の立て方について説明します。

1. 貯金目標を具体的に設定する

貯金目標は具体的で明確であるべきです。たとえば、「5年で1000万円貯金する」という目標を設定します。

このように具体的な目標を設定することで、進捗を追跡しやすく、モチベーションを維持しやすくなります。

やはり見える化は大事ですね。成果が見えるよう、まずはエクセルで自身の保有資産の状況などをまとめることをお勧めします。

2. 貯金目標の期間を設定する

目標達成の期間を設定することも重要です。目標の期限を明確にすることで、その期間内にどれだけの貯金が必要であるかを計算しやすくなります。

また、期間が長ければ貯金額を分散して積み立てやすくなります。

この「時間を活用する」という概念は非常に大切で、運用でも複利運用を続ければ気がつけば破壊的な利回りに成長します。

3. 収入の増加を考える

貯金目標を達成するためには、収入を増加させる方法を模索することが大切です。

これには昇給、副業、投資収益の増加などが含まれます。収入を増やす努力をすることで、貯金プランを強化できます。

ただ、日本の一般的な企業であれば年功序列ですので、昇給はそこまで難しくないのかもしれません。

「5年、10年でどれくらい昇給するのか?」は必ず把握するようにしましょう。

筆者の経験では、なんとなく給料をもらって、なんとなく昇給を受けている人が多すぎます。

また、現在は日本はインフレが高進していますが、昇給は全く追いついていない状況です。

つまりは、物価の上昇に負けていますので、給料は減少しているということです。

本業が忙しくて副業に手が回らないということもあり得ますが、なんとしてでも投資・資産運用だけは手を付けるべきでしょう。

4. 支出の最適化

支出の最適化も貯金目標を達成するために不可欠です。毎月の支出を見直し、無駄な出費を削減しましょう。

予算を立て、支出項目ごとにどれだけ使えるかを明確にし、節約の機会を見つけます。

本来「節約」とは我慢比べ的なところがありますが、お金に不安があれば否応なく我慢できるものです。

自分の貯金、資産額、将来かかる支出を計算するのは、この不安を覚えるためと言っても過言ではありません。

早く不安になって節約に精を出せるようになると良いかと思います。実際に、10億円などのお金がない限りはずっと不安です。

しかし、その不安が資産増加へのマインドを作り上げるのです。

散財してしまう癖などがある人は、それはメンタルから来ていますので、メンタルコントロールを覚えることから始める方が早いかもしれません。

5. 自動積み立てを活用する

貯金を自動積み立てにすることで、目標の達成が容易になります。

給与から自動的に貯金口座に一定額を振り込むように設定し、無意識に貯金を増やす仕組みを作りましょう。

インデックスファンドなどの積み立てでも良いかもしれません。ただ、インデックスファンドは短期的には不安定ですので(後続)、他の選択肢も考えたいところです。

6. 進捗の追跡と修正

貯金目標に向けて進捗を定期的に追跡し、必要に応じて計画を修正しましょう。生活状況や経済状況が変化することはよくあることです。柔軟性を持ちながら、目標に向かって着実に進んでいきましょう。

安心な貯金目標を達成するためには、計画的なアプローチが欠かせません。

40〜50代のライフスタイルに合わせた貯金戦略

独身、子供2人、または他の状況に応じた貯金アドバイス

40代以降になると、ライフスタイルや家庭状況が異なる方々がいます。

独身の方、子供が2人いる方、または他の状況にいる方々に向けて、それぞれに合わせた貯金アドバイスを提供します。

個々の状況に応じて最適な貯金戦略を見つけましょう。

独身の方への貯金アドバイス

- 最大限の収入活用: 独身の方は収入の大部分を貯金に回すことができます。収入を最大限に活用し、将来の安定を考えた貯金プランを立てましょう。

- 投資に積極的に: リスクを取る余裕がある場合、投資を積極的に検討しましょう。長期的な視野で投資することで、資産を増やすチャンスを生かすことができます。(後続でインフレ時代の運用法を解説しています)

- 予期せぬ支出に備える: 独身の方は家族の経済的サポートを受ける必要がないため、緊急の支出に備える緊急基金を構築しやすいです。予期せぬ出費に備えて緊急基金を設けましょう。

子供2人のいる方への貯金アドバイス

- 教育費の計画: 子供2人の教育費用はかさみます。将来の教育費に備えて計画を立て、教育資金を積み立てましょう。教育ローンや奨学金を検討する際にも計画的に進めましょう。

- 家計管理: 子供2人のいる方は、家計を効果的に管理することが重要です。予算を立て、無駄な支出を削減することで貯金に回せる資金を増やしましょう。

- 堅実な投資を: 教育費や老後の資金を考えると、保守的な運用をせざるを得ません。現金で置いておくと現代のインフレ社会では物価に対して目減りしていくのを指を咥えて眺めることになるので、投資は避けられません。堅実な運用先を選びましょう(後続参照)。

他の状況に応じた貯金アドバイス

- 個別の目標設定: 他の状況に応じて、具体的な貯金目標を設定しましょう。結婚、家の購入、起業、趣味の追求など、個別の目標に合わせた貯金プランを考えます。

- ライフスタイル調整: 貯金目標を達成するために、ライフスタイルを調整することも考えましょう。無理な節約ではなく、生活を楽しむ方法を見つけながら貯金を続けることが大切です。

40代以降の方々にとって、個別の状況や目標に合った貯金戦略を検討することが重要です。自身の生活スタイルや家庭状況に合わせて最適な方法を見つけ、安心した未来を築いていきましょう。

投資と運用の重要性:お金を有効に増やすための投資と運用の選択肢

40代にとって、貯金だけでは資産を増やすのは難しい場合があります。このセクションでは、お金を有効に増やすための投資と運用の選択肢について詳しく説明します。

どんなお金持ちも結局は「株式」の変動によって大きくリターンを獲得し、豊かな暮らしをしているのです。

以下は一般的な投資に対する考えです。

株式投資

株式市場への投資は高いリターンを追求する手段の一つですが、リスクも伴います。40代の方にとっては、リスク管理が重要です。

インデックスファンドで分散を図りたいところです。

しかし、現在のFRBの金融引き締め下では、かなりリスクが高いため、オルタナティブ投資を検討したいですね。

オルタナティブ投資:ヘッジファンド、プライベートエクイティ、不動産、商品など

債券投資

債券は比較的安定した収益を追求するための選択肢です。安全性が高く、リスクが少ない債券を選ぶことで、資産の安定性を確保できます。

しかし、近年は債券のボラティリティが高く、米国地銀が破綻するなど非常に相場が荒れている状況です。

2024年現在としてはあまりお勧めできる投資先ではないです。

社名の通りシリコンバレーのスタートアップ企業を主要顧客に抱えるSVBだが、近年のスタートアップ企業はベンチャーキャピタルなどからのエクイティ調達が好調で、銀行借り入れの需要は低かった。そのため、預金の過半は貸し出しではなく、債券運用に回された。

SVBの蹉跌を一言でいえば、「過度な短期調達、長期運用」だ。

同社が毎年発行している「Form 10-k」(日本の有価証券報告書に相当)によれば、2022年末時点の連結総資産は2117億ドル。このうち約1700億ドルを占める預金のほとんどは、いつでも引き出しが可能な流動性預金だ。ひとたび取り付け騒ぎが起きれば、あっという間に流出するリスクと隣り合わせだった。

不動産投資

不動産への投資は、安定したキャッシュフローと資産価値の増加を追求する手段として人気があります。

賃貸物件を所有したり、不動産投資信託(REITs)に投資することで、不動産市場の成長を活用できます。

ただ。正直いって不動産投資のダイナミズムを体感することはできません。キャピタルゲインを積極的に狙っていないからです。

ただ、自分で投資をするのも難易度は高いです。そもそも情報にアクセスできませんからね。

そのような方はプロに任せるのが有力な選択肢となります。

退職金積立

企業の退職金制度や個人型確定拠出年金(iDeCo)を活用して、将来のリタイアメント資金を積み立てることも考えましょう。

税制優遇の恩恵を受けつつ、老後の安定した収入を確保できます。

所得が高い人であればあるほどiDecoはリターンが高くなるので、実行した方が良いでしょうね。

専門家の助言

投資には専門知識が必要です。ファイナンシャルプランナーや投資顧問の助言を受け、自身の目標に合ったポートフォリオを構築したいところです。

しかし、筆者個人の見解ですが筆者は彼らをあまり信用していません。

なぜならファイナンシャルプランナーや投資顧問の方々は試験に受かった、免許を持っているだけであり実力があるとは限りません。

自分では実際に運用して増やした経験がないのです。増やした経験がない人にポートフォリオを構築されるなど悪夢です。

また、相場が急変した時などに的確な指示を出してくれるのでしょうか?コロナショックの時に、「買えーー!!」と叫んでくれたでしょうか?

そもそも投資とはファイナンシャルプランナーに教えてもらってうまくいくような甘ったれたものではありません。

筆者が信用するとすれば、過去に本当に良いポートフォリオを構築して運用して、増やしてきたのを確認できた時ですね。

ちなみに証券会社のリテール営業も茶番だと思っています。

彼らは株のプロではなく、営業のプロです。そもそも証券会社勤務ですと規則で株が買えません。

株をリアルタイムで買っていない人間がどうやって株式投資の助言をするのでしょうか・・・?

なぜこんなことが罷り通っているのか理解に苦しみます。

米国では顧客が証券営業マンにまずは「お前の今のポートフォリオを見せろ」と聞くそうです。

ヘッジファンドへの投資

上記でオルタナティブ投資について書きましたが、ヘッジファンド投資もオルタナティブ投資の一つです。

専門家の項目で書きましたが、結局は相場は世界中の一流の頭脳が戦争している場です。

ファイナンシャルプランナーに少し教えてもらったからといって運用がうまくいくような場所ではありません。

筆者もそれは心得ており、10年ほど前から結局はプロ(ヘッジファンド)に一任するという形で資産運用を堅実に行なっています。

年平均リターンは10%を超えており、非常に満足の結果となっています。ただ、最低出資額が1000万円なのは、ハードルが高めと言えるでしょう。

ヘッジファンドは絶対収益型ファンドで、たとえ下落相場であっても積極的にリターンを狙っていきます。

プロの投資家であるファンドマネジャーが、相場の変動に対応してポートフォリオを組み替え、長年安定的なリターンを提供してきました。

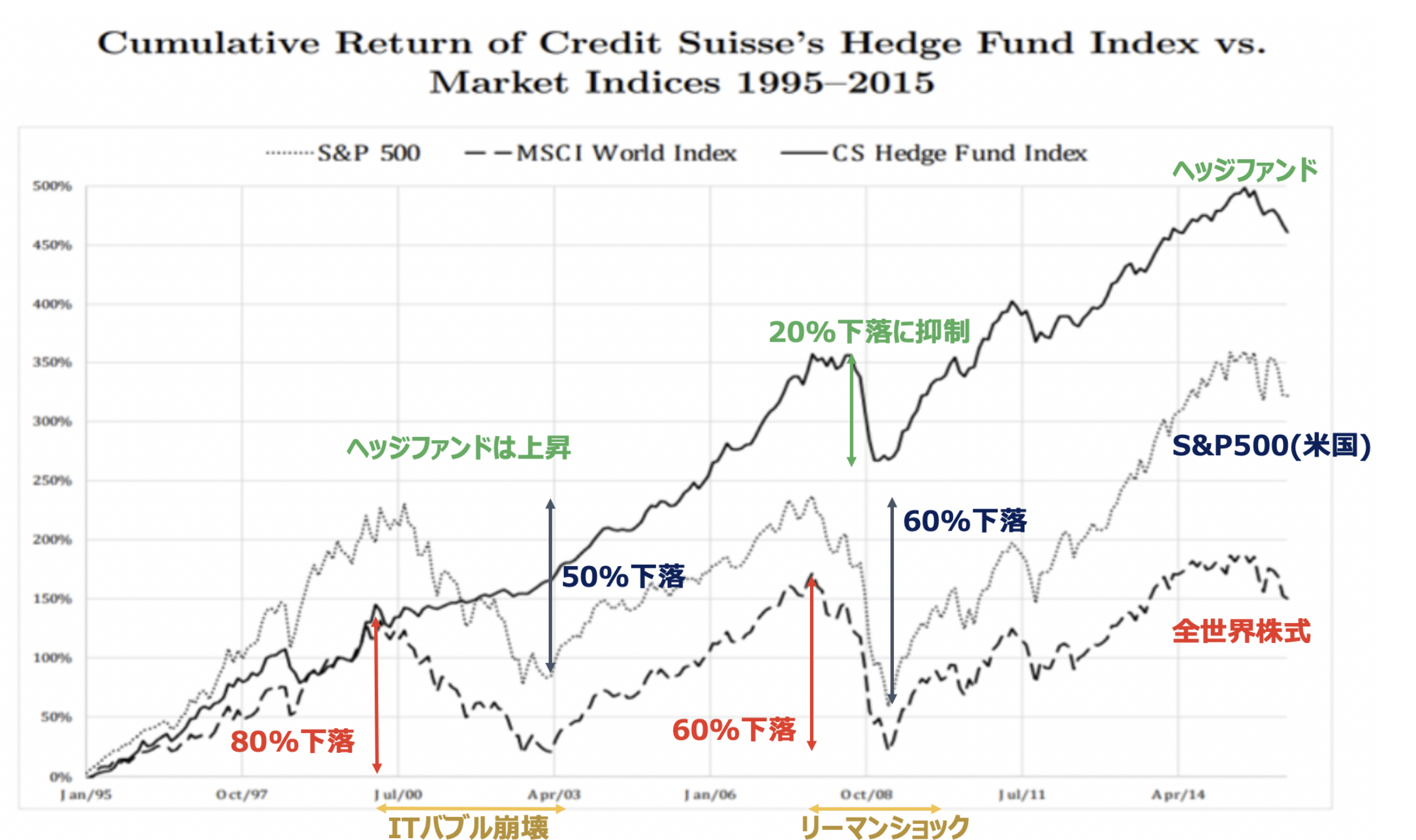

米国インデックスファンドもここまでは安定的な年率リターンを提供してきました。

しかし、実はボラティリティも激しく、10年間の年率リターンが-4%だった時代もあるのです。

またドットコムバブル崩壊後の13年間は株価が上昇することはありませんでした。なので、インデックスへの過信は禁物です。

結局は、どんな相場でも対応するヘッジファンドに大型機関投資家や世界中の富裕層が群がる理由がわかりますね。

以下は世界最大のヘッジファンドであるブリッジウォーターのリターンですが、ボラティリティが少なく堅実にリターンを積み重ねています。

やはり老後に向けた資産運用はボラが少ないものを選ぶべきです。

日本でも近年はヘッジファンドへの投資が活性化してきたように思います。

以下の記事では日本のヘッジファンドで魅力的な投資先を筆者が過去にまとめましたので、ぜひ参考にしてみてください。

結論:安心な貯金目標を達成するためのステップと総括

この記事を通じて、40代以降の方々が安心な貯金目標を設定し、それを達成するためのステップを学んできました。

最終的に、安心な未来を築くための要点を振り返り、総括しましょう。

1. 貯金目標を具体的に設定する: 安心な貯金目標は具体的で明確なものであるべきです。目標の額と期間を設定しましょう。

2. 収入と支出をバランスさせる: 収入を増やす努力と支出を最適化することで、貯金がスムーズに進むようになります。

3. 投資と運用を活用する: 貯金だけではなく、投資と運用を通じて資産を増やすチャンスを生かしましょう。リスク管理に注意を払いつつ、資産を増やす方法を検討しましょう。

4. 個別の状況に応じた貯金・投資戦略: 独身、子供が2人いる、その他の状況に応じて、個別の貯金・投資戦略を選びましょう。ライフスタイルに合わせたプランを立てることが成功の鍵です。

最終的に、40代以降の方々は将来に備えて安心感を持ち、不測の事態にも対処できるようになるでしょう。

貯金目標を達成するためには計画的なアプローチが必要ですが、その努力は確かな未来の安定感をもたらします。

自身の目標に向かって着実に進んでいきましょう。

安心な未来が待っています。