500万円といえばある程度まとまった「お金」と言える金額かと思います。

日々の労働で構築した方もいれば、遺産相続などで突発的に手に入れた方もいらっしゃるでしょう。

この500万円を増やして余裕ある老後の資金にしたい、地方在住の方であればリタイアを目指していきたいという方も多いのではないでしょうか?

500万円では老後2000万円問題にたりませんが、複利で10年間運用することで十分可能な水準になります。

本日は500万円を10年間運用して4倍から6倍に増やすことができる投資先についてお伝えしていきたいと思います。

Contents

500万円を複利で運用した場合のシミュレーション

まず500万円を複利で運用した場合のシミュレーションをしていきたいと思います。

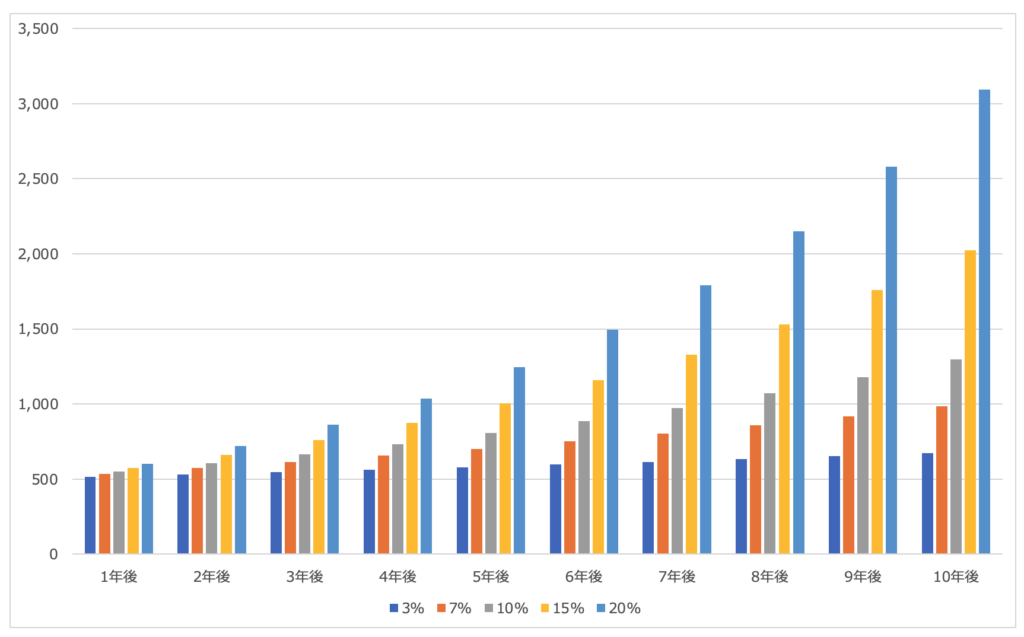

500万円を3%、7%、10%、15%、20%で10年間運用した場合の資産推移は以下となります。

| 3% | 7% | 10% | 15% | 20% | |

| 1年後 | 515 | 535 | 550 | 575 | 600 |

| 2年後 | 530 | 572 | 605 | 661 | 720 |

| 3年後 | 546 | 613 | 666 | 760 | 864 |

| 4年後 | 563 | 655 | 732 | 875 | 1,037 |

| 5年後 | 580 | 701 | 805 | 1,006 | 1,244 |

| 6年後 | 597 | 750 | 886 | 1,157 | 1,493 |

| 7年後 | 615 | 803 | 974 | 1,330 | 1,792 |

| 8年後 | 633 | 859 | 1,072 | 1,530 | 2,150 |

| 9年後 | 652 | 919 | 1,179 | 1,759 | 2,580 |

| 10年後 | 672 | 984 | 1,297 | 2,023 | 3,096 |

10年後に3%で運用したら1.3倍、7%で運用したら約2倍、10%であれば2.6倍、15%であれば4倍、20%であれば6倍に増やすことができます。

複利で運用するとほんのわずかなリターンの差でも大きな差が生まれてくるのです。

そもそも投資の平均リターンとは?

そもそも投資の平均リターンとはどれくらいなのかという点についてもみていきましょう。

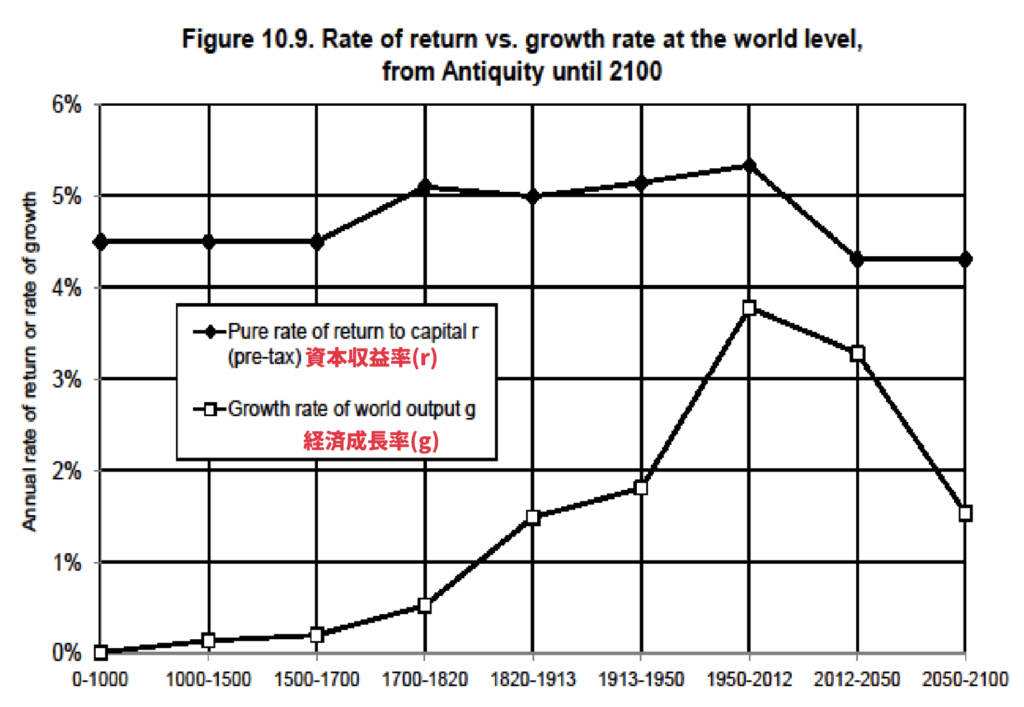

以下はトマピケティ氏の21世紀の資本論で示されている有史以来の平均リターンの推移です。有名な「r>g」ですね。

有史以来、資産運用の平均リターンは4%-5%の水準で推移しています。

上記は様々な資産の平均リターンです。債券や株式や不動産や金などのコモディティの平均ということですね。

この中で高いリターンを期待できるのは株式と不動産です。不動産市場は上場していない物件にたいしてのリターン測定が難しいです。

リートなどは本来の不動産投資の魅力である売却益の恩恵をフルに受けることができません。

関連:儲からない?やばい?Jリート(REIT)はおすすめしない理由をわかりやすく解説!

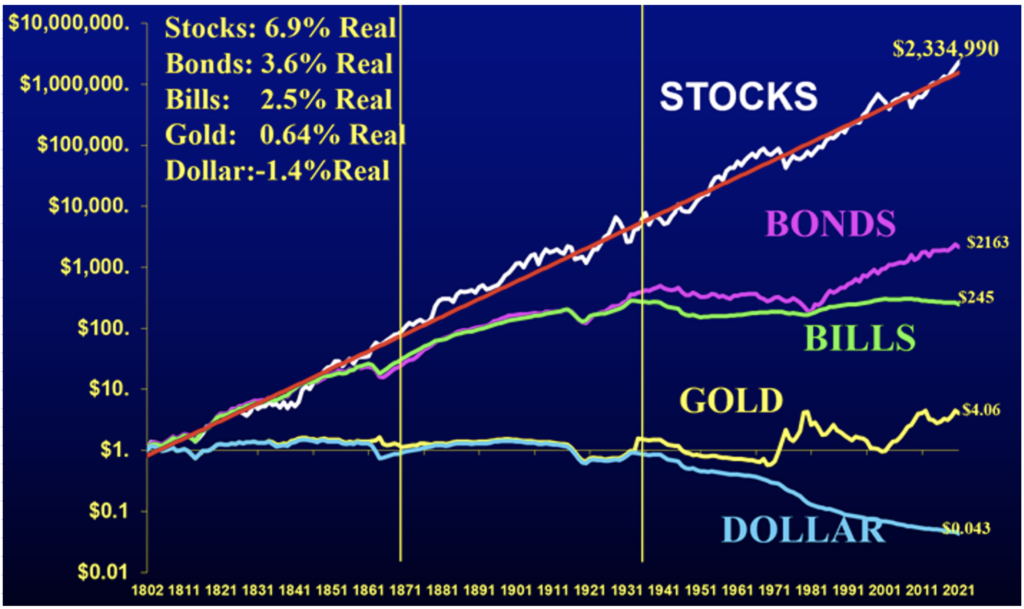

そのため、簡単にリターンが測定できる株式についてのリターンをみていきたいと思います。

上記は1802年からの各資産のリターンです。株式のリターンは年率6.9%となっています。

ただ、この年率6.9%というのは実質リターンです。皆さんが普段リターンといっているのは名目リターンです。

名目リターンは実質リターンにインフレ率を足し合わせることで算出されます。

実質リターンが6.9%ということは、この期間のインフレ率を平均して3%と仮定すると名目リターンは10%ということになります。

ちなみにバフェットが運営するバークシャーハサウェイの年次レポートで示されているS&P500指数の過去50年の名目リターンも約10%となっています。

株式インデックスの平均名目リターンは10%と考えればよいですね。

株価指数への投資であるインデックス投資の弱点とは?

上記の結果をみて株価指数への投資であるインデックス投資を行えばよいと考えた人もいるでしょう。

たしかに30年などの超長期にわたって投資をするならばインデックス投資でよいでしょう。

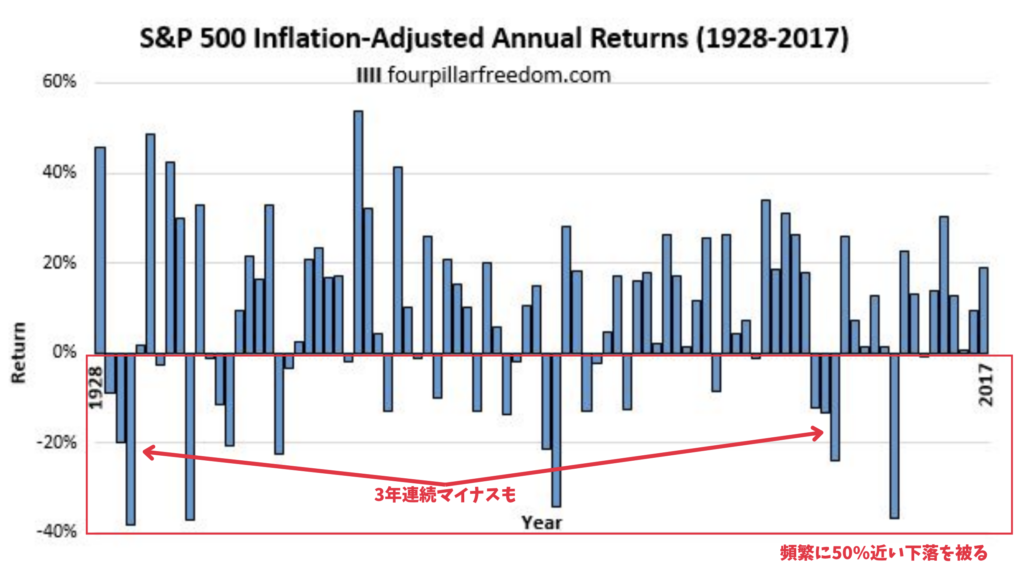

しかし、単年度で資産が半分以下になることもありますし、10年間リターンがないという事態も頻繁に発生するのが株式市場です。

以下は単年度のリターンです。頻繁に50%近い暴落を被っていますね。下記は年間リターンなので瞬間的には50%以上暴落している局面もあります。

そして、複数年間にわたって下落しつづけることもあるのです。

人間というのは利益よりも損失に対して敏感であるという性質があります。

自分の大切な資産が50%以上下落してしまえば、耐えられなくなって損切りをしてしまいます。長期投資というのは本当に難易度がたかいのです。

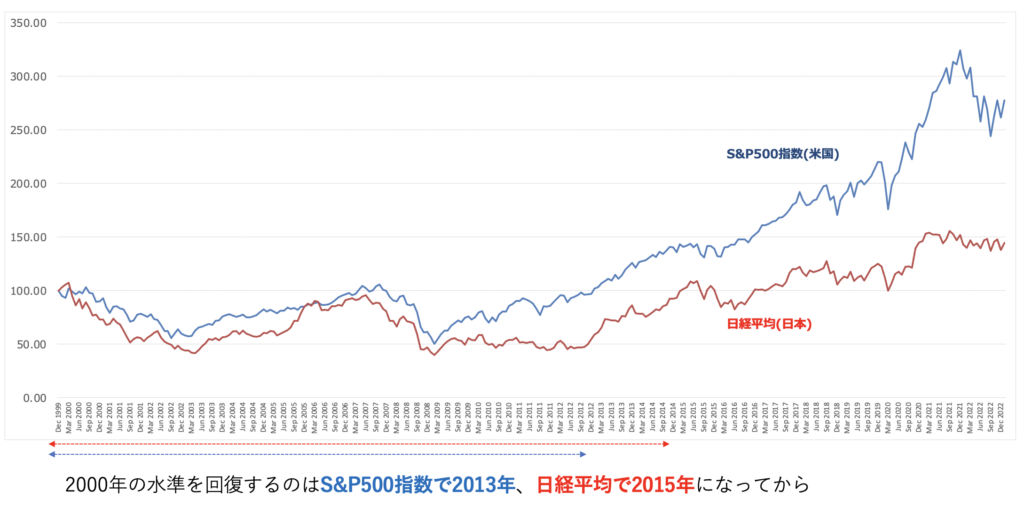

また、暴落を耐え切ったとしても10年間リターンがないという悲しい事態にもなりえます。1970年代や2000年代がまさにそうでしたね。

以下は2000年代のS&P500指数と日経平均です。2000年時点の株価を回復するのに10年以上の時を有しています。

特に現在は2011年以降の長期のブル相場が継続している局面です。日本の投資家は円安の恩恵もうけて見た目上資産が鰻登りに増えているでしょう。

しかし、そろそろ危ないという局面に差し掛かっています。企業も家計も債務が膨らんできているので2008年のような信用収縮がいつおきてもおかしくない状況になっています。

ここから10年は過去10年のようなリターンを期待するのは難しいと言わざるを得ないです。

株価指数より安定して高いリターンを狙える投資先とは?

株価指数の弱点を補完しながら安定して高いリターンを目指すことができる投資先として筆者はヘッジファンドに投資を行っています。

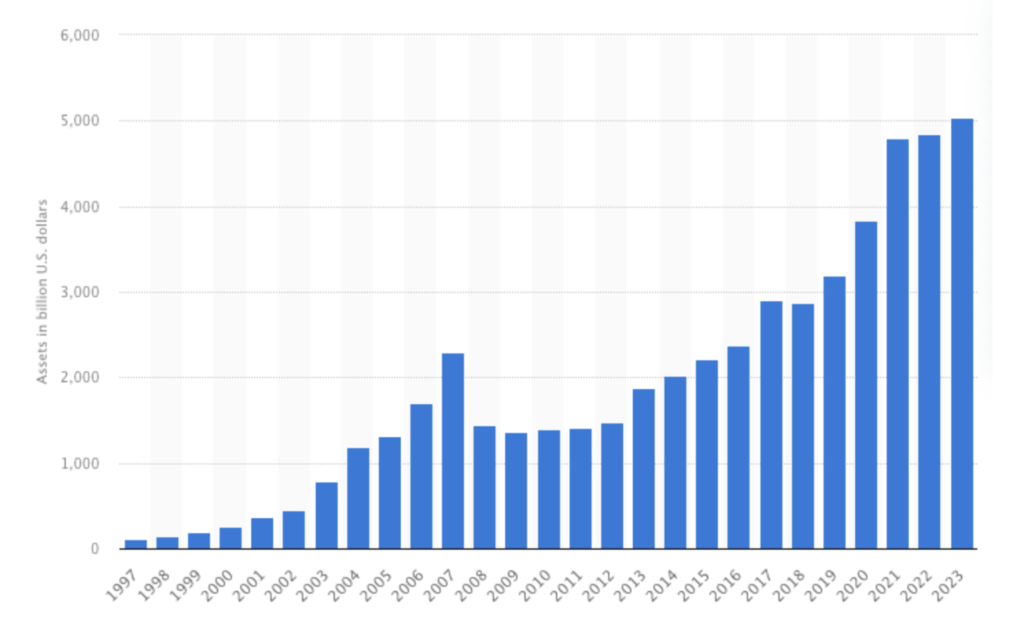

ヘッジファンドはオルタナティブ投資の一角をなす投資先として注目されています。世界で5兆ドル(=約800兆円)の資産がヘッジファンドで運用されています。

オルタナティブ投資というのは株式や債券と異なる動きをする資産です。

つまり株式市場が暴落する局面でも違った動きをするということで、機関投資家に重宝されています。

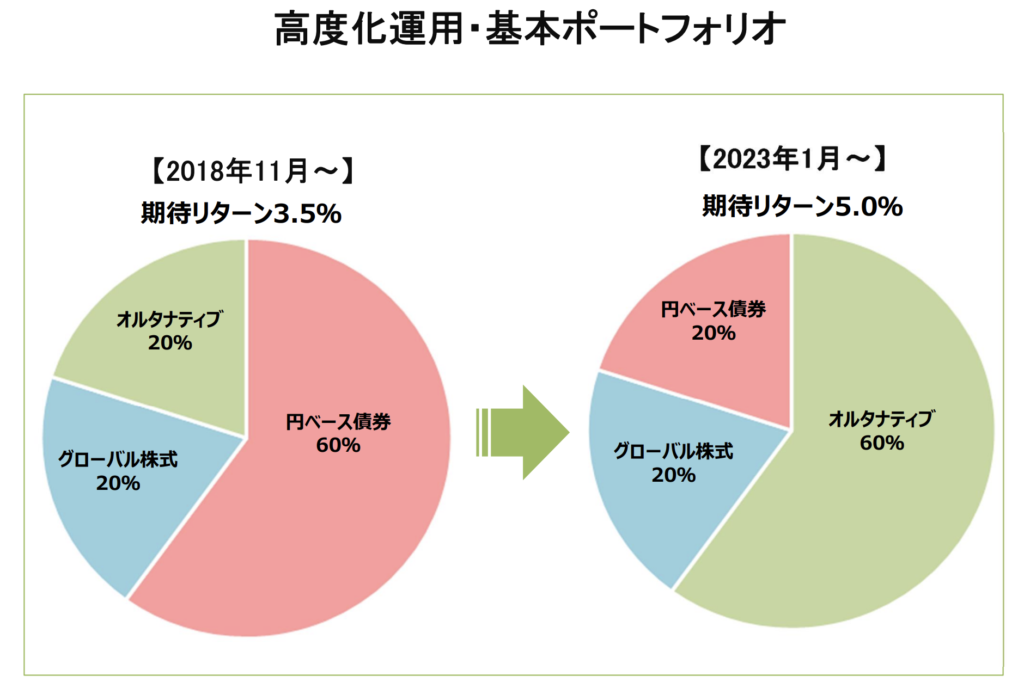

米国のハーバード大学やイェール大学などの基金がポートフォリオの6割以上をオルタナティブ投資に組み入れています。

近年ではこの流れを踏襲して東大の基金も6割をオルタナティブ投資に投じる方針に変更しています。

東京大学基金のポートフォリオの変遷

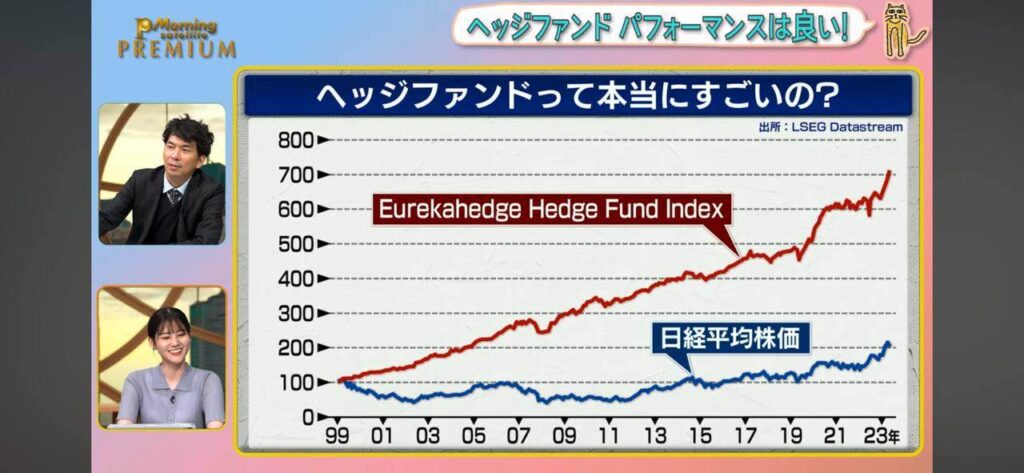

ヘッジファンドは以下の通り株式市場が軟調に推移した2000年代も高いリターンを残して機関投資家の期待に応えています。

投資情報番組であるモーニングサテライトにも取り上げられていました。

ただ、海外のブリッジウォーターやルネサンステクノロジーなどは機関投資家からの資金しか受け入れていません。

特に世界最大のヘッジファンドであるブリッジウォーターアソシエイツは10億ドル(約1600億円)以上の資産を保有している機関投資家からしか資金を受け入れないとしています。

しかし、日本であれば個人投資家からの資産を受け入れているファンドも存在しています。そして、そのようなファンドの中には米国の著名ヘッジファンドを凌駕する成績をあげているファンドも存在しています。

まとめ

今回のポイントをまとめると以下となります。

- 少しの利回りの差で複利運用では大きな差がつく

- 資産運用の平均リターンは年率4%から5%

- 株式の名目リターンは平均年率10%

- ただ頻繁に暴落があり超長期投資は一般人には難易度が高い

- 下落を免れるヘッジファンドという選択肢がおすすめ